การกำกับดูแลกิจการที่ดีมีอิทธิพลต่อผลการดำเนินงานผ่านการวางแผนภาษีของบริษัทจดทะเบียนในประเทศไทย

31

Jan

การกำกับดูแลกิจการที่ดีมีอิทธิพลต่อผลการดำเนินงานผ่านการวางแผนภาษีของบริษัทจดทะเบียนในประเทศไทย

Good Corporate Governance Influences Performance through Tax Planning of Listed Companies in Thailand

มนัสนันท์ กิตติ์เจริญภาคิน

MANUTSANAN KITCHAROENPAKIN

E-mail: manutsanan2010@hotmail.com

นักศึกษาหลักสูตรบัญชีมหาบัณฑิต คณะบัญชี มหาวิทยาลัยศรีปทุม

บทคัดย่อ

บทความนี้ศึกษา เส้นทางความสัมพันธ์ของการกำกับดูแลกิจการที่ดีที่มีผลกระทบต่อผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่มิใช่กลุ่มธุรกิจการเงิน โดยมีขอบเขตการศึกษาจำกัดเฉพาะปี พ.ศ. 2563 จำนวน 326 บริษัท ซึ่งใช้แบบประเมินการกำกับดูแลกิจการที่ดีของสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย ผลการดำเนินงาน วัดค่าโดยใช้อัตราผลตอบแทนของผู้ถือหุ้น และ Tobin’s Q สำหรับการวางแผนภาษี วัดค่าโดยใช้อัตราส่วนภาษีต่อสินทรัพย์รวม เพื่อวิเคราะห์เส้นทางความสัมพันธ์ที่มีนัยสำคัญทางสถิติที่ระดับ 0.05 พบว่า ข้อมูลเชิงประจักษ์มีความสอดคล้องกับตัวแบบทางทฤษฎี รวมทั้งการกำกับดูแลกิจการที่ดีมีอิทธิพลทั้งทางตรงและทางอ้อมในเชิงบวกกับผลการดำเนินงาน (วัดจากค่า Tobin’s Q) ผ่านการวางแผนภาษี

คำสำคัญ : การกำกับดูแลกิจการที่ดี, ผลการดำเนินงาน, การวางแผนภาษี

Abstract

The main purpose of this study was to examine the path analysis of good corporate governance which had impact on influences performance of listed companies in Thailand and did not include financial sectors. The research study was based only on the year 2020. The sample size consisted of 326 companies. The evaluation of good corporate governance used the questionnaires of Thai Institute of Directors. The performance was measured by return on equity and Tobin’s Q. In addition, tax planning was measured by the ration of tax to total assets. Data analysis used path analysis and the significance at statistic level was 0.05 The study found that its causal structural model complied with empirical data. Moreover, the results indicated that good corporate governance had positive direct and indirect effects on performance (measure by Tobin’s Q) through mediation of tax planning.

Keywords: Good Corporate Governance, Influences Performance, Tax Planning,

บทนำ

วัตถุประสงค์

การกำกับดูแลกิจการ (Corporate Governance: CG) การนำกระบวนการกำกับดูแลกิจการที่ดีมาใช้เพื่อให้ผู้บริหารทำหน้าที่ซึ่งตนได้รับมอบหมายตามเงื่อนไขของการร่วมงานกับบริษัท ทุ่มเทกำลังกายกำลังใจกับงานอย่างเต็มที่ เพื่อผลประโยชน์สูงสุดแก่บริษัทนั้น ได้รับสนับสนุนจากทฤษฎีตัวแทน (Agency Theory) (Jensen and Meckling, 1976) และทฤษฎีผู้มีส่วนได้เสีย (Stakeholder Theory) (Freeman, 1984) โดยในการกำกับดูแลกิจการที่ดีคะแนนการประเมินการกำกับดูแลกิจการ เป็นตัวชี้วัดหนึ่งที่ส่งสัญญาณให้แก่ผู้ลงทุนในการตัดสินใจลงทุนในบริษัทที่มีการกำกับดูแลกิจการที่ดีหรือพยายามหลีกเลี่ยงบริษัทที่มีการปฏิบัติตามหลักการกำกับดูแลกิจการที่ดีเพียงบางส่วน เพื่อลดความเสี่ยงจากการลงทุน ดังที่ปรากฏเป็นเรื่องอื้อฉาวของบริษัท Enron และบริษัท WorldComที่ทำการตกแต่งงบการเงินและผู้บริหารมีพฤติกรรมที่ฉ้อฉล

ผลการดำเนินงาน (Firm Performance: FP) การวัดผลการดำเนินงานเป็นองค์ประกอบสำคัญที่ทำให้ทราบถึงประสิทธิภาพและประสิทธิผลขององค์กรที่แสดงถึงความสามารถในการบริหารงานของผู้บริหารและผลตอบแทนของผู้ถือหุ้น ซึ่งในการวัดผลการดำเนินงานจะครอบคลุมทั้ง 2 มุมมอง คือ 1) มุมมองทางด้านบัญชี จะใช้ผลตอบแทนจากส่วนของเจ้าของ (Return on Equity: ROE) โดยคำนวณจากกำไรสุทธิหารด้วยส่วนของผู้ถือหุ้น และ 2) มุมมองด้านเศรษฐศาสตร์จะใช้การวัดมูลค่ากิจการ ตัวชี้วัดที่นิยม คือ Tobin’s Q ที่คำนวณจากการหารมูลค่าตลาดของสินทรัพย์ของบริษัทด้วยราคาเปลี่ยนแทนของสินทรัพย์แต่เนื่องจากบริษัทไม่ได้เปิดเผยมูลค่าทางการตลาดของหนี้สินและราคาเปลี่ยนแทนของสินทรัพย์ที่มีตัวตนที่แสดงในงบการเงิน จึงไม่สามารถคำนวณค่า Tobin’s Q ในลักษณะที่นิยมทำกัน แต้องประยุกต์วิธีการคำนวณค่า Tobin’s Q ตามแนวทางของ Chung และ Pruitt (1994) ที่มีข้อมูลครบถ้วนและสามารถคำนวณได้ โดยคำนวณจากมูลค่าตลาดของหลักทรัพย์บวกกับมูลค่าทางบัญชีของหนี้สินทั้งหมด หารด้วยมูลค่าตามบัญชีของสินทรัพย์รวมแทนราคาเปลี่ยนแทนของสินทรัพย์

การวางแผนภาษี (Tax Planning: TP) หมายถึง กิจกรรมที่เกิดจากกลยุทธ์ทางภาษีซึ่งทำให้ค่าใช้จ่ายภาษีลดลง (Dyreng, et al., 2006, 2) ทั้งที่เจตนา เช่น การใช้วิธีการตั้งราคาโอน (Transfer Pricing) ในกลุ่มธุรกิจในเครือเดียวกัน หรือการใช้ดินแดนหลบเลี่ยงภาษี (Tax Haven) เป็นต้น หรือไม่มีเจตนา โดยการเลือกนโยบายในการดำเนินธุรกิจ หรือวิธีปฏิบัติทางบัญชีที่ส่งผลทำให้ค่าใช้จ่ายภาษีลดลง ซึ่งค่าอัตราส่วนภาษีต่อสินทรัพย์รวม (TAX/ASSET) มีค่าต่ำ แสดงถึงมีการวางแผนภาษีในระดับสูง และสามารถอธิบายโดยใช้ทฤษฎีทางเลือก (Trade-off Theory) ว่าบริษัทต้องเลือกระหว่างประโยชน์ของหนี้สิน(ประโยชน์จากภาษี) กับอัตราดอกเบี้ยที่สูงขึ้นและมีต้นทุนของการล้มละลายที่เพิ่มขึ้น เพราะบริษัทสามารถนำดอกเบี้ยจ่ายมาเป็นค่าใช้จ่ายในทางภาษีได้

งานวิจัยในอดีตที่ศึกษาถึงการกำกับดูแลกิจการที่ดีมีอิทธิพลต่อผลการดำเนินงานและการวางแผนภาษีรวมทั้งการวางแผนภาษีมีอิทธิพลต่อผลการดำเนินงานมีผู้วิจัยหลายท่านประยุกต์และพัฒนางาน ดังนี้

การกำกับดูแลกิจการที่ดีมีอิทธิพลต่อผลการดำเนินงาน

การบริหารงานโดยยึดหลักการกำกับดูแลกิจการที่ดีของบริษัทจดทะเบียนในตลาดหลักทรัพย์ มีผลกระทบต่อผลการดำเนินงานหรือไม่นั้น การศึกษาวิจัยในอดีตใช้แบบประเมินการกำกับดูแลกิจการ ที่แตกต่างกันผ่านคะแนนการประเมินเป็นตัววัด พบว่าการกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับ ผลการดำเนินงาน (Cheung, et al., 2007, 120-122; Ammann, et al., 2011, 54) ไม่มีอิทธิพลต่อผลการดำเนินงาน หรือไม่สามารถสรุปทิศทางของอิทธิพลได้ชัดเจน (Price, et al., 2011, 93; Connelly, et al., 2012, 1723-1724)

การกำกับดูแลกิจการที่ดีมีอิทธิพลต่อการวางแผนภาษี

การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับการวางแผนภาษี (Desai and Dharmapala, 2006, 148; Wang, 2010, 5) เพราะบริษัทที่มีความโปร่งใสมีการหลีกเลี่ยงภาษีสูง โดยพยายามหลีกเลี่ยงวิธีการที่คลุมเครือที่อาจทำให้บริษัทมีปัญหาในอนาคตได้ซึ่งส่งผลให้ผู้ถือหุ้นได้รับผลประโยชน์ที่เพิ่มขึ้น

ขณะที่งานวิจัยของ Rego, and Wilson (2010, 28) และ Lanis, and Richardson (2011, 52) พบว่าการกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงลบกับการวางแผนภาษี โดยบริษัทที่มีการปฏิบัติตามหลักการกำกับดูแลกิจการที่ดีเพียงบางส่วน ผู้บริหารจะใช้วิธีการที่มีความเสี่ยงในการจัดหาเงินทุนและสนับสนุนให้มีการหลบหนีภาษี แต่เมื่อบริษัทมีการกำกับดูแลกิจการที่ดีขึ้นจะช่วยลดความเสี่ยงจากการจัดหาเงินทุนและลดการหลบหนีภาษีได้ อย่างไรก็ตาม งานวิจัยของ Hanlon, et al. (2005, 27) กลับพบว่าการกำกับดูแลกิจการที่ดีไม่มีอิทธิพลต่อการวางแผนภาษี หรือไม่สามารถสรุปทิศทางของอิทธิพลได้ชัดเจน

การวางแผนภาษีมีอิทธิพลต่อผลการดำเนินงาน

การวางแผนนภาษีมีอิทธิพลในเชิงบวกกับผลการดำเนินงาน (Atwood, et al., 2010, 112; Minnick and Noga, 2010, 704; Lim, 2011, 469) เพราะภาษีเป็นองค์ประกอบหนึ่งของกำไร โดยการวางแผนภาษีจะมีผลทำให้ค่าใช้จ่ายภาษีลดลง เช่นเดียวกับการลดลงของค่าใช้จ่ายอื่นๆ ซึ่งส่งผลทำให้บริษัทมีกำไรสุทธิและกระแสเงินสดเพิ่มขึ้น

ขณะที่งานวิจัยของ Gleason and Mills (2007) และ Dhaliwal, et al. (2008, 28) พบว่าการวางแผนภาษีมีอิทธิพลในเชิงลบกับผลการดำเนินงาน แม้ว่าการลดลงของค่าใช้จ่ายภาษีจะทำให้กำไรสุทธิเพิ่มขึ้น แต่การวางแผนภาษีที่ทำให้ค่าใช้จ่ายภาษีลดลงนั้นมีความเกี่ยวข้องกับต้นทุนอื่นๆ เช่น ต้นทุนจากการล้มละลาย ต้นทุนทางกฎหมายที่อาจจะเกิดขึ้นหากเจ้าหน้าที่ของรัฐตรวจพบความผิดจากการวางแผนภาษี เป็นต้น ถ้าหากต้นทุนอื่นมากกว่าประโยชน์ที่ได้รับจากการวางแผนภาษี ก็อาจจะส่งผลกระทบในเชิงลบกับผลการดำเนินงาน

อย่างไรก็ดี งานวิจัยของ Desai and Dharmapala (2009, 538) ธัญพร ตันติยวรงค์ (2552, 56-57) Raedy, et al., (2010, 4) และ Guenther (2011, 6) กลับพบว่าการวางแผนภาษีไม่มีอิทธิพลต่อผลการดำเนินงานหรือไม่สามารถสรุปทิศทางของอิทธิพลที่ชัดเจนได้ เพราะว่าข้อมูลค่าใช้จ่ายภาษีอาจไม่มีอิทธิพลต่อมูลค่าหลักทรัพย์เนื่องจากการจัดทำบัญชีภาษีเป็นการจัดทำให้เป็นไปตามหลักกฎหมายภาษี ซึ่งไม่ได้มีวัตถุประสงค์เพื่อแสดงผลการดำเนินงานของบริษัท จึงทำให้นักลงทุนไม่ได้ให้ความสำคัญกับตัวเลขค่าใช้จ่ายภาษี

ผลการวิจัย

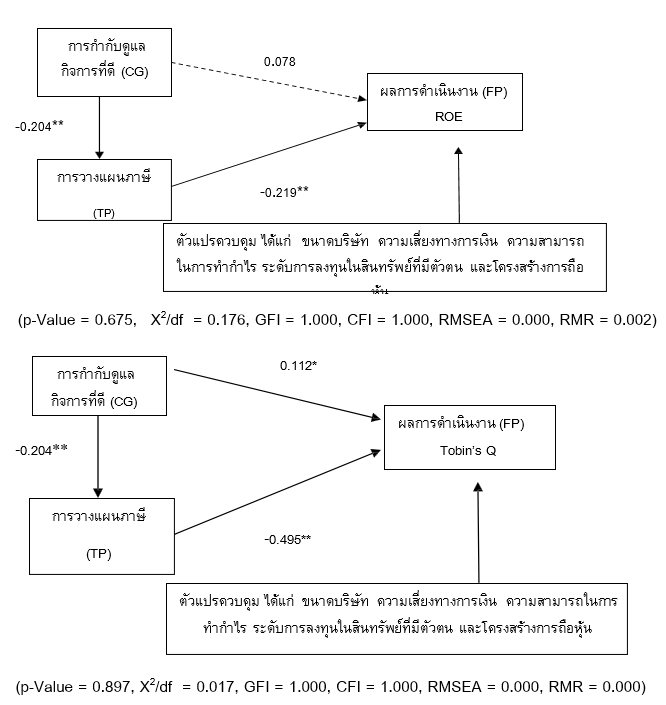

ผลการวิเคราะห์ข้อมูลโดยใช้เส้นทางความสัมพันธ์ที่มีวิธีการประมาณค่าที่เกี่ยวข้องด้วยวิธีความเป็นไปได้สูงสุด (Maximum Likelihood Estimates) พบว่า ข้อมูลเชิงประจักษ์มีความสอดคล้องกับตัวแบบทางทฤษฎี โดยสถิติที่ใช้ในการตรวจสอบความพอเหมาะพอดี (Fit) ได้แก่ ค่า p-Value ต้องไม่มีนัยสำคัญทางสถิติ คือมีค่ามากกว่า 0.05 ค่าอัตราส่วนของ Chi-Square/degree of freedom (X2/df) มีค่าน้อยกว่า 3.00 ค่า Goodness of Fit Index (GFI) มีค่ามากกว่า 0.90 และค่า Comparative Fit Index (CFI) มีค่ามากกว่า 0.95 ค่า Root Mean Square Error of Approximation (RMSEA) มีค่าน้อยกว่า 0.06 และค่า Root Mean Square Residual (RMR) มีค่าน้อยกว่า 0.08 นอกจากนั้นลูกศร แสดงถึงมีนัยสำคัญทางสถิติและลูกศร ---- แสดงถึงไม่มีนัยสำคัญทางสถิติ ซึ่งตัวเลขที่แสดงเป็นค่าสัมประสิทธิ์ถดถอยปรับมาตรฐาน และ **, * หมายถึง มีนัยสำคัญทางสถิติที่ระดับ 0.001 และ 0.05 ตามลำดับ

ผลการวิเคราะห์ข้อมูลโดยใช้เส้นทางความสัมพันธ์ที่มีวิธีการประมาณค่าที่เกี่ยวข้องด้วยวิธีความเป็นไปได้สูงสุด (Maximum Likelihood Estimates) พบว่า ข้อมูลเชิงประจักษ์มีความสอดคล้องกับตัวแบบทางทฤษฎี โดยสถิติที่ใช้ในการตรวจสอบความพอเหมาะพอดี (Fit) ได้แก่ ค่า p-Value ต้องไม่มีนัยสำคัญทางสถิติ คือมีค่ามากกว่า 0.05 ค่าอัตราส่วนของ Chi-Square/degree of freedom (X2/df) มีค่าน้อยกว่า 3.00 ค่า Goodness of Fit Index (GFI) มีค่ามากกว่า 0.90 และค่า Comparative Fit Index (CFI) มีค่ามากกว่า 0.95 ค่า Root Mean Square Error of Approximation (RMSEA) มีค่าน้อยกว่า 0.06 และค่า Root Mean Square Residual (RMR) มีค่าน้อยกว่า 0.08 นอกจากนั้นลูกศร แสดงถึงมีนัยสำคัญทางสถิติและลูกศร ---- แสดงถึงไม่มีนัยสำคัญทางสถิติ ซึ่งตัวเลขที่แสดงเป็นค่าสัมประสิทธิ์ถดถอยปรับมาตรฐาน และ **, * หมายถึง มีนัยสำคัญทางสถิติที่ระดับ 0.001 และ 0.05 ตามลำดับ

ผลการวิเคราะห์เส้นทางความสัมพันธ์ ที่ใช้ตัวแปรการวัดค่าผลการดำเนินงาน ทั้ง 2 มุมมอง คือ ROE และ Tobin’s Q สามารถอธิบายผลการวิเคราะห์ได้ตามลำดับโดยอิทธิพลทางตรง แสดงให้เห็นว่า การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับผลการดำเนินงาน (CG FP) มีค่าเท่ากับ 0.078 และ 0.112 แต่มีอิทธิพลในเชิงลบกับการวางแผนภาษี (CG TP) มีค่าเท่ากับ -0.204 และ การวางแผนภาษีมีอิทธิพลในเชิงลบกับผลการดำเนินงาน(TP FP) มีค่าเท่ากับ -0.219 และ -0.495

อิทธิพลทางอ้อม แสดงให้เห็นว่า ตัวแปรทำนายมีอิทธิพลทางอ้อมต่อตัวแปรตาม โดยผ่านตัวแปรกลางอย่างมีนัยสำคัญทางสถิติ ซึ่งการคำนวณค่าอิทธิพลทางอ้อมจะนำค่าอิทธิพลทางตรง (β) มาคูณกัน (Hair, et al., 2006, 870) ดังนั้น การกำกับดูแลกิจการที่ดีผ่านคะแนนการประเมินมีอิทธิพลทางอ้อมกับผลการดำเนินงาน ผ่านการวางแผนภาษี (CG TP FP) มีค่าเท่ากับ 0.045 และ 0.101 และอิทธิพลรวมมีค่าเท่ากับ 0.123 และ 0.213 ตามลำดับ

สรุป

การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับผลการดำเนินงานที่วัดจากค่า Tobin’s Q ขณะที่การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงลบกับการวางแผนภาษีและการวางแผนภาษีมีอิทธิพลในเชิงลบกับผลการดำเนินงานรวมทั้งการกำกับดูแลกิจการที่ดีมีอิทธิพลทางอ้อมในเชิงบวกกับผลการดำเนินงาน ผ่านการวางแผนภาษีที่สอดคล้องกับทฤษฎีผู้มีส่วนได้เสีย (Stakeholder Theory) และงานวิจัยของ (Cheung, et al., 2007, 120-122; Gleason and Mills, 2007; Dhaliwal, et al., 2008, 28; Rego,and Wilson, 2010, 28; Ammann, et al., 2011, 54; Lanis, and Richardson, 2011, 52) อธิบายได้ว่าอาจเป็นเพราะบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยส่วนใหญ่มีลักษณะการถือหุ้นแบบกระจุกตัวและเป็นบริษัทครอบครัว ซึ่งมีอำนาจควบคุมและมีส่วนได้เสียในกิจการจำนวนมาก จึงให้ความสำคัญกับการกำกับดูแลกิจการที่ดี เพื่อต้องการรักษาชื่อเสียงวงศ์ตระกูลและต้องการสืบทอดกิจการให้แก่ทายาทรุ่นต่อๆ ไปนอกจากนั้นเมื่อบริษัทเปิดเผยข้อมูลค่าใช้จ่ายภาษีเพิ่มขึ้น จะช่วยลดความไม่เท่าเทียมกันในการับรู้ข้อมูลระหว่างบุคคลภายในและบุคคลภายนอก รวมทั้งเจ้าหน้าที่รัฐ จึงได้รับคะแนนการกำกับดูแลกิจการเพิ่มขึ้นและลดการวางแผนภาษีลง

อย่างไรก็ตาม การกำกับดูแลกิจการที่ดีไม่มีอิทธิพลทางตรงกับผลการดำเนินงานที่วัดจากค่า ROE อธิบายได้ว่าอาจเป็นเพราะข้อบกพร่องของตัวชี้วัดทางด้านบัญชีที่เป็นการวัดผลการดำเนินงานในอดีตและรับรู้รายการทางบัญชีโดยใช้เกณฑ์คงค้าง ซึ่งไม่ได้พิจารณามูลค่าของเงินตามเวลาและความเสี่ยง รวมทั้งการรับรู้รายการต้องอาศัยดุลยพินิจของผู้บริหาร เช่น การประมาณอายุการใช้งานของสินทรัพย์ การประมาณหนี้สงสัยจะสูญ เป็นต้นอันอาจก่อให้เกิดการตกแต่งตัวเลขทางบัญชีได้ (มนวิกา ผดุงสิทธิ์) 2549, 10; ธัญพร ตันติยวรงค์, 2552, 21) จึงอาจเป็นสาเหตุให้ไม่พบความสัมพันธ์ดังกล่าว

ตัวแปรควบคุม พบว่าขนาดบริษัทมีอิทธิพลในเชิงบวกกับการกำกับดูแลกิจการและการวางแผนภาษีส่วนความเสี่ยงทางการเงิน มีอิทธิพลในเชิงบวกกับผลการดำเนินงาน (วัดจากค่า Tobin’s Q) และความสามารถในการทำกำไรมีอิทธิพลในเชิงลบกับการวางแผนภาษีและผลการดำเนินงาน สำหรับระดับการลงทุนในสินทรัพย์ที่มีตัวตน มีอิทธิพลในเชิงลบกับผลการดำเนินงาน (วัดจากค่า ROE) นอกจากนั้นโครงสร้างการถือหุ้นมีอิทธิพลในเชิงลบกับการกำกับดูแลกิจการ

สรุปผลการวิจัยได้ว่า การกำกับดูแลกิจการที่ดีมีอิทธิพลทั้งทางตรงและทางอ้อมในเชิงบวกกับผลการดำเนินงาน โดยการกำกับดูแลกิจการที่ดีช่วยลดการวางแผนภาษีลง ซึ่งส่งผลกระทบต่อผลการดำเนินงานในทางเพิ่มขึ้น

ข้อเสนอแนะ

1. นักลงทุน สามารถนำข้อมูลไปใช้ประกอบการประเมินความเสี่ยงและการตัดสินใจลงทุน โดยสังเกตจากคะแนนการกำกับดูแลกิจการที่ดี รวมทั้งกรมสรรพากรสามารถนำไปประกอบการพิจารณาใช้คะแนนการกำกับดูแลกิจการที่ดีเป็นเกณฑ์การประเมินการปฏิบัติตามกฎหมายภาษี ซึ่งอาจช่วยลดเวลาในการตรวจสอบของเจ้าหน้าที่รัฐ

2. บริษัทจดทะเบียนในประเทศไทยสามารถนำไปประกอบการพิจารณาใช้จัดสรรทรัพยากรและลงทุนให้มีความเหมาะสมกับผลประโยชน์ที่ได้รับ โดยจัดสรรบุคลากรและงบประมาณเกี่ยวกับการกำกับดูแลกิจการ เช่น การแต่งตั้งคณะกรรมการกำกับดูแลกิจการ คณะกรรมการตรวจสอบ เป็นต้น เพื่อแสดงถึงความโปร่งใสและสร้างความน่าเชื่อถือให้แก่นักลงทุน

3. หน่วยงานที่เกี่ยวข้องในการออกกฎระเบียบของบริษัทจดทะเบียนในประเทศไทย เช่น สมาคมส่งเสริมสถาบันกรรมการบริษัทไทย นำไปพิจารณาใช้ประกอบการปรับปรุง แก้ไขกฎหมายและระเบียบข้อบังคับให้มีความสอดคล้องเหมาะสมกับการกำกับดูแลกิจการที่ดี โดยเฉพาะอย่างยิ่งในเรื่องสิทธิของผู้ถือหุ้น การเปิดเผยข้อมูลและความโปร่งใส และความรับผิดชอบของคณะกรรมการ

บรรณานุกรม

ธัญพร ตันติยวรงค์. (2552) การศึกษาปัจจัยที่มีอิทธิพลต่อการวางแผนภาษีและความสัมพันธ์ระหว่างการวางแผนภาษีกับมูลค่าของกิจการ: หลักฐานเชิงประจักษ์จากประเทศไทย. วิทยานิพนธ์ บช.ด., จุฬาลงกรณ์มหาวิทยาลัย กรุงเทพมหานคร.

มนวิกา ผดุงสิทธิ์. (2549). ROI และผลตอบแทนเชิงเศรษฐศาสตร์. วารสารวิชาชีพบัญชี, 2(1), 9-21.

เอเอสทีวี ผู้จัดการออนไลน์. (3 กันยายน 2555). “สรรพากร” เปิดโปง “10 กลวิธี” โกงภาษี! “พลอย” แค่จิ๊บๆ ผู้รับเหมาคราบนักการเมืองแสบสุด. สืบค้นเมื่อ 15 มิถุนายน 2557, จาก http://www.manager.co.th/HOME/ViewNews.aspx?NewsID=9550000108503

Ammann, M., Oesch, D., and Schmid, M. M. (2011). Corporate governance and firm value: International evidence. Journal of Empirical Finance, 18, 36-55.

Atwood, T.J., Drake, M.S., and Myers, L.A. (2010). Book-tax conformity, earnings persistence and the association between earnings and future cash flows. Journal of Accounting and Economics, 50, 111-125.

Cheung, Y.L., Connelly, J.T., Limpaphayom, P. and Zhou, L. (2007). Do Investors Really Value Corporate Governance? Evidence from the Hong Kong Market. Journal of International Financial Management and Accounting, 18(2), 86-122.

Chung, K.H., and Pruitt, S.W. (1994). A Simple Approximation of Tobin’s q. Financial Management, 23(3), 70-74.

Connelly, J.T., Limpaphayom, P., and Nagarajan, N.J. (2012). Form versus substance; The effect of ownership structure and corporate governance of firm value in Thailand. Journal of Banking & Finance, 36, 1722-1743.

Desai, M.A., and Dharmapala, D. (2009). Corporate tax avoidance and firm value. The Review Economics and Statistics, 91(3), 537-546.

Dhaliwal, D.S. Huber, R.E., Lee, H.S.G., and Pincus, M. (December 11,2008). Book-Tax Differences, Uncertainty about Fundamentals and Information Quality, and Cost of Capital. Retrieved December 25, 2010,fromhttp://papers.ssrn.com/sol3/papers.cfm?

Abstract _id=1017610

Dyreng, S.D., Hanlon, M., and Maydew, E.L. (2006). Long-Run Corporate Tax Avoidance. Retrieved December 25, 2010, from http://papers.ssrn.com/sol3/paper.cfm? Abstract_id=1017610

Freeman, R.E. (1984). Strategic magement: a stakeholder approach. Boston: Pitman Publishing Inc.

Gleason, C.A. and Mills, L.F. (April 2007). Evidence of Differing Market Responses to Beating Targets Through Tax Expense Decreases. Retrieved August 25, 2011, from http://papers.ssrn. Com/sol3/papers.cfm?abstract_id=983612

Guenther, D.A. (January 2011). What Do We Lean From Large Book-Tax Differences? Retrieved November 1,2011,from http://areas.kenanflagler.unc.edu/Accounting/TaxCenter/tax doctoral 2011/Documents/Guenther%20010311.pdf

Hair, J.F., Black, W.C., Babin, B. J., Anderson, R.E. and Tatham, R.L. (2006). Multivariate Data Analysis. (6thed.). Upper Saddle River, New Jersey: Prentice Hall.

Hanlon, M., Mills, L., and Slemrod, J. (2005). An Empirical Examination of Corporate Tax Noncompliance. Working Paper No. 1025, University of Michigan.

Jensen, M., and Mecking, W. (1976). Theory of the firm: Managerial behavior, agency costs, and ownship structure. Retried December 25, 2010, from http://papers.ssrn.co/sol3/papers.cfm? Abstract_id=94043

Lanis, R., and Richardson, G. (2011). The effect of board of director composition on corporate tax aggressiveness. Journal Account. Public Policy, 30, 50-70.

Lim, Y. (2011). Tax avoidance, cost of debt and shareholder activism: Evidence from Korea. Journal of Banking & Finance, 35, 456-470.

Minnick, K., and Noga, T. (2010). Do corporate governance characteristics influence tax management? Journal of Corporate Finance, 16, 703-718.

Price, R., Roman, F.J., and Rountree, B. (2011). The impact of gevernance reform on performance and transparency. Journal of Financial Economics, 99, 76-96.

Raedy, J.S. Seidman, J. and Shackelford, D.A. (2010). Book-Tax Differences: Which Ones Matter to Equity Investors? Retrieved December 25, 2010, from http://accounting.wharton.upenn.edu/document/seminars/wharton%20draft%2091 6.pdf.

Rego, S.O., and Wilson, R. (2010). Executive Compensation, Equity Risk Incentives, and Corporate Tax Aggressiveness. Retrieved December 25, 2010, from http://papers.ssrn.com/

Sol3/papers.cfm?

Wang, X. (2010). Tax Avoidance, Corporate Transparency, and Firm Value. Retrieved December 25, 2010, from http://papers.ssrn.com/sol3/paper.cfm?abstract_id=1716474

บทความนี้ศึกษา เส้นทางความสัมพันธ์ของการกำกับดูแลกิจการที่ดีที่มีผลกระทบต่อผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่มิใช่กลุ่มธุรกิจการเงิน โดยมีขอบเขตการศึกษาจำกัดเฉพาะปี พ.ศ. 2563 จำนวน 326 บริษัท ซึ่งใช้แบบประเมินการกำกับดูแลกิจการที่ดีของสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย ผลการดำเนินงาน วัดค่าโดยใช้อัตราผลตอบแทนของผู้ถือหุ้น และ Tobin’s Q สำหรับการวางแผนภาษี วัดค่าโดยใช้อัตราส่วนภาษีต่อสินทรัพย์รวม เพื่อวิเคราะห์เส้นทางความสัมพันธ์ที่มีนัยสำคัญทางสถิติที่ระดับ 0.05 พบว่า ข้อมูลเชิงประจักษ์มีความสอดคล้องกับตัวแบบทางทฤษฎี รวมทั้งการกำกับดูแลกิจการที่ดีมีอิทธิพลทั้งทางตรงและทางอ้อมในเชิงบวกกับผลการดำเนินงาน (วัดจากค่า Tobin’s Q) ผ่านการวางแผนภาษี

คำสำคัญ : การกำกับดูแลกิจการที่ดี, ผลการดำเนินงาน, การวางแผนภาษี

Abstract

The main purpose of this study was to examine the path analysis of good corporate governance which had impact on influences performance of listed companies in Thailand and did not include financial sectors. The research study was based only on the year 2020. The sample size consisted of 326 companies. The evaluation of good corporate governance used the questionnaires of Thai Institute of Directors. The performance was measured by return on equity and Tobin’s Q. In addition, tax planning was measured by the ration of tax to total assets. Data analysis used path analysis and the significance at statistic level was 0.05 The study found that its causal structural model complied with empirical data. Moreover, the results indicated that good corporate governance had positive direct and indirect effects on performance (measure by Tobin’s Q) through mediation of tax planning.

Keywords: Good Corporate Governance, Influences Performance, Tax Planning,

บทนำ

บริษัทที่จดทะเบียนในประเทศไทย นำแนวคิดการกำกับดูแลกิจการที่ดีมาใช้ในการควบคุมและตรวจสอบการปฏิบัติงานของผู้บริหาร เพื่อให้ผู้บริหารปฏิบัติงานตามนโยบายที่กำหนดด้วยความสุจริตและระมัดระวังและมีรูปแบบการบริหารงานเป็นที่ยอมรับว่ามีมาตรฐานการปฏิบัติงานที่เป็นสากล ทั้งในเรื่องกลยุทธ์และการจัดการเพื่อสร้างความเชื่อมั่นให้แก่นักลงทุนว่าบริษัทมีความโปร่งใสและลดความเสี่ยงที่เกิดจากการแสวงหาผลประโยชน์ของผู้บริหาร

ปัญหาตัวแทนส่วนใหญ่ของประเทศไทย เกิดจากความขัดแย้งของผลประโยชน์ ระหว่างผู้ถือหุ้นรายใหญ่กับผู้ถือหุ้นส่วนน้อย รวมทั้งโครงสร้างของกลุ่มธุรกิจของบริษัทไทย ทำให้เกิดการโยกย้ายเงินจากบริษัทหนึ่งไปสู่อีกบริษัทหนึ่งได้ง่าย ซึ่งเป็นการเอื้อประโยชน์ให้แก่ผู้บริหารทำให้ผู้บริหารสามารถควบคุมและใช้อำนาจกับบริษัททุกแห่งของกลุ่มธุรกิจในเครือเดียวกัน ผู้บริหารจึงมีโอกาสเลือกรูปแบบการบริหารงานเพื่อให้เกิดประโยชน์ให้แก่ตนเองและครอบครัว โดยเห็นได้จากผลงานวิจัยที่พบว่าบริษัทที่ถูกควบคุมและบริหารงานโดยครอบครัวจะมีมูลค่ากิจการที่ต่ำกว่าบริษัทที่บริหารงานโดยผู้บริหารมืออาชีพจากภายนอก (Connelly, et al., 2012 1723) เพราะบริษัทครอบครัวสามารถติดต่อสื่อสารเกี่ยวกับผลการดำเนินงานผ่านช่องทางอื่นนอกเหนือจากรายงานทางการเงินจึงทำให้คุณภาพของข้อมูลและการเปิดเผยข้อมูลสู่สาธารณะลดลง

อย่างไรก็ดี แม้ว่าบริษัทที่จดทะเบียนในประเทศไทยมีการพัฒนาหลักเกณฑ์การสำรวจและประเมินผล ตลอดจนส่งเสริมให้มีการปฏิบัติตามหลักการกำกับดูแลกิจการที่ดีเพื่อให้เป็นมาตรฐานสากลมากขึ้น แต่จากการตรวจสอบของเจ้าหน้าที่รัฐ พบว่ามีการเลี่ยงภาษีโดยผ่านระบบบัญชีที่เป็นการสร้าบัญชีเท็จ ด้วยการกำหนดรายจ่ายต่างๆ เข้ามาเบิกในบัญชีบริษัทหรือค่าที่ปรึกษา ค่าโบนัสให้กับกรรมการหรือพนักงาน ที่ข้อเท็จจริงแล้วไม่ได้มีสิ่งเหล่านี้เกิดขึ้น (เอเอสทีวี ผู้จัดการออนไลน์, 2555) ซึ่งอาจเป็นไปได้ว่าการกำกับดูแลกิจการที่ดีไม่ได้มีอิทธิพลต่อผลการดำเนินงานและการวางแผนภาษี ดังนั้น คำถามดังกล่าวจึงเป็นประเด็นที่น่าสนใจที่จะทำการศึกษาในเชิงประจักษ์ถึงการกำกับดูแลกิจการที่ดีไม่ได้มีอิทธิพลต่อผลการดำเนินงานหรือไม่ รวมทั้งสามารถช่วยลดการวางแผนภาษีหรือไม่อย่างไรวัตถุประสงค์

- เพื่อศึกษาเส้นทางความสัมพันธ์ (Path Analysis) ของการกำกับดูแลกิจการที่ดีผ่านคะแนนการประเมินที่มีผลกระทบต่อผลการดำเนินงาน

การกำกับดูแลกิจการ (Corporate Governance: CG) การนำกระบวนการกำกับดูแลกิจการที่ดีมาใช้เพื่อให้ผู้บริหารทำหน้าที่ซึ่งตนได้รับมอบหมายตามเงื่อนไขของการร่วมงานกับบริษัท ทุ่มเทกำลังกายกำลังใจกับงานอย่างเต็มที่ เพื่อผลประโยชน์สูงสุดแก่บริษัทนั้น ได้รับสนับสนุนจากทฤษฎีตัวแทน (Agency Theory) (Jensen and Meckling, 1976) และทฤษฎีผู้มีส่วนได้เสีย (Stakeholder Theory) (Freeman, 1984) โดยในการกำกับดูแลกิจการที่ดีคะแนนการประเมินการกำกับดูแลกิจการ เป็นตัวชี้วัดหนึ่งที่ส่งสัญญาณให้แก่ผู้ลงทุนในการตัดสินใจลงทุนในบริษัทที่มีการกำกับดูแลกิจการที่ดีหรือพยายามหลีกเลี่ยงบริษัทที่มีการปฏิบัติตามหลักการกำกับดูแลกิจการที่ดีเพียงบางส่วน เพื่อลดความเสี่ยงจากการลงทุน ดังที่ปรากฏเป็นเรื่องอื้อฉาวของบริษัท Enron และบริษัท WorldComที่ทำการตกแต่งงบการเงินและผู้บริหารมีพฤติกรรมที่ฉ้อฉล

ผลการดำเนินงาน (Firm Performance: FP) การวัดผลการดำเนินงานเป็นองค์ประกอบสำคัญที่ทำให้ทราบถึงประสิทธิภาพและประสิทธิผลขององค์กรที่แสดงถึงความสามารถในการบริหารงานของผู้บริหารและผลตอบแทนของผู้ถือหุ้น ซึ่งในการวัดผลการดำเนินงานจะครอบคลุมทั้ง 2 มุมมอง คือ 1) มุมมองทางด้านบัญชี จะใช้ผลตอบแทนจากส่วนของเจ้าของ (Return on Equity: ROE) โดยคำนวณจากกำไรสุทธิหารด้วยส่วนของผู้ถือหุ้น และ 2) มุมมองด้านเศรษฐศาสตร์จะใช้การวัดมูลค่ากิจการ ตัวชี้วัดที่นิยม คือ Tobin’s Q ที่คำนวณจากการหารมูลค่าตลาดของสินทรัพย์ของบริษัทด้วยราคาเปลี่ยนแทนของสินทรัพย์แต่เนื่องจากบริษัทไม่ได้เปิดเผยมูลค่าทางการตลาดของหนี้สินและราคาเปลี่ยนแทนของสินทรัพย์ที่มีตัวตนที่แสดงในงบการเงิน จึงไม่สามารถคำนวณค่า Tobin’s Q ในลักษณะที่นิยมทำกัน แต้องประยุกต์วิธีการคำนวณค่า Tobin’s Q ตามแนวทางของ Chung และ Pruitt (1994) ที่มีข้อมูลครบถ้วนและสามารถคำนวณได้ โดยคำนวณจากมูลค่าตลาดของหลักทรัพย์บวกกับมูลค่าทางบัญชีของหนี้สินทั้งหมด หารด้วยมูลค่าตามบัญชีของสินทรัพย์รวมแทนราคาเปลี่ยนแทนของสินทรัพย์

การวางแผนภาษี (Tax Planning: TP) หมายถึง กิจกรรมที่เกิดจากกลยุทธ์ทางภาษีซึ่งทำให้ค่าใช้จ่ายภาษีลดลง (Dyreng, et al., 2006, 2) ทั้งที่เจตนา เช่น การใช้วิธีการตั้งราคาโอน (Transfer Pricing) ในกลุ่มธุรกิจในเครือเดียวกัน หรือการใช้ดินแดนหลบเลี่ยงภาษี (Tax Haven) เป็นต้น หรือไม่มีเจตนา โดยการเลือกนโยบายในการดำเนินธุรกิจ หรือวิธีปฏิบัติทางบัญชีที่ส่งผลทำให้ค่าใช้จ่ายภาษีลดลง ซึ่งค่าอัตราส่วนภาษีต่อสินทรัพย์รวม (TAX/ASSET) มีค่าต่ำ แสดงถึงมีการวางแผนภาษีในระดับสูง และสามารถอธิบายโดยใช้ทฤษฎีทางเลือก (Trade-off Theory) ว่าบริษัทต้องเลือกระหว่างประโยชน์ของหนี้สิน(ประโยชน์จากภาษี) กับอัตราดอกเบี้ยที่สูงขึ้นและมีต้นทุนของการล้มละลายที่เพิ่มขึ้น เพราะบริษัทสามารถนำดอกเบี้ยจ่ายมาเป็นค่าใช้จ่ายในทางภาษีได้

งานวิจัยในอดีตที่ศึกษาถึงการกำกับดูแลกิจการที่ดีมีอิทธิพลต่อผลการดำเนินงานและการวางแผนภาษีรวมทั้งการวางแผนภาษีมีอิทธิพลต่อผลการดำเนินงานมีผู้วิจัยหลายท่านประยุกต์และพัฒนางาน ดังนี้

การกำกับดูแลกิจการที่ดีมีอิทธิพลต่อผลการดำเนินงาน

การบริหารงานโดยยึดหลักการกำกับดูแลกิจการที่ดีของบริษัทจดทะเบียนในตลาดหลักทรัพย์ มีผลกระทบต่อผลการดำเนินงานหรือไม่นั้น การศึกษาวิจัยในอดีตใช้แบบประเมินการกำกับดูแลกิจการ ที่แตกต่างกันผ่านคะแนนการประเมินเป็นตัววัด พบว่าการกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับ ผลการดำเนินงาน (Cheung, et al., 2007, 120-122; Ammann, et al., 2011, 54) ไม่มีอิทธิพลต่อผลการดำเนินงาน หรือไม่สามารถสรุปทิศทางของอิทธิพลได้ชัดเจน (Price, et al., 2011, 93; Connelly, et al., 2012, 1723-1724)

การกำกับดูแลกิจการที่ดีมีอิทธิพลต่อการวางแผนภาษี

การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับการวางแผนภาษี (Desai and Dharmapala, 2006, 148; Wang, 2010, 5) เพราะบริษัทที่มีความโปร่งใสมีการหลีกเลี่ยงภาษีสูง โดยพยายามหลีกเลี่ยงวิธีการที่คลุมเครือที่อาจทำให้บริษัทมีปัญหาในอนาคตได้ซึ่งส่งผลให้ผู้ถือหุ้นได้รับผลประโยชน์ที่เพิ่มขึ้น

ขณะที่งานวิจัยของ Rego, and Wilson (2010, 28) และ Lanis, and Richardson (2011, 52) พบว่าการกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงลบกับการวางแผนภาษี โดยบริษัทที่มีการปฏิบัติตามหลักการกำกับดูแลกิจการที่ดีเพียงบางส่วน ผู้บริหารจะใช้วิธีการที่มีความเสี่ยงในการจัดหาเงินทุนและสนับสนุนให้มีการหลบหนีภาษี แต่เมื่อบริษัทมีการกำกับดูแลกิจการที่ดีขึ้นจะช่วยลดความเสี่ยงจากการจัดหาเงินทุนและลดการหลบหนีภาษีได้ อย่างไรก็ตาม งานวิจัยของ Hanlon, et al. (2005, 27) กลับพบว่าการกำกับดูแลกิจการที่ดีไม่มีอิทธิพลต่อการวางแผนภาษี หรือไม่สามารถสรุปทิศทางของอิทธิพลได้ชัดเจน

การวางแผนภาษีมีอิทธิพลต่อผลการดำเนินงาน

การวางแผนนภาษีมีอิทธิพลในเชิงบวกกับผลการดำเนินงาน (Atwood, et al., 2010, 112; Minnick and Noga, 2010, 704; Lim, 2011, 469) เพราะภาษีเป็นองค์ประกอบหนึ่งของกำไร โดยการวางแผนภาษีจะมีผลทำให้ค่าใช้จ่ายภาษีลดลง เช่นเดียวกับการลดลงของค่าใช้จ่ายอื่นๆ ซึ่งส่งผลทำให้บริษัทมีกำไรสุทธิและกระแสเงินสดเพิ่มขึ้น

ขณะที่งานวิจัยของ Gleason and Mills (2007) และ Dhaliwal, et al. (2008, 28) พบว่าการวางแผนภาษีมีอิทธิพลในเชิงลบกับผลการดำเนินงาน แม้ว่าการลดลงของค่าใช้จ่ายภาษีจะทำให้กำไรสุทธิเพิ่มขึ้น แต่การวางแผนภาษีที่ทำให้ค่าใช้จ่ายภาษีลดลงนั้นมีความเกี่ยวข้องกับต้นทุนอื่นๆ เช่น ต้นทุนจากการล้มละลาย ต้นทุนทางกฎหมายที่อาจจะเกิดขึ้นหากเจ้าหน้าที่ของรัฐตรวจพบความผิดจากการวางแผนภาษี เป็นต้น ถ้าหากต้นทุนอื่นมากกว่าประโยชน์ที่ได้รับจากการวางแผนภาษี ก็อาจจะส่งผลกระทบในเชิงลบกับผลการดำเนินงาน

อย่างไรก็ดี งานวิจัยของ Desai and Dharmapala (2009, 538) ธัญพร ตันติยวรงค์ (2552, 56-57) Raedy, et al., (2010, 4) และ Guenther (2011, 6) กลับพบว่าการวางแผนภาษีไม่มีอิทธิพลต่อผลการดำเนินงานหรือไม่สามารถสรุปทิศทางของอิทธิพลที่ชัดเจนได้ เพราะว่าข้อมูลค่าใช้จ่ายภาษีอาจไม่มีอิทธิพลต่อมูลค่าหลักทรัพย์เนื่องจากการจัดทำบัญชีภาษีเป็นการจัดทำให้เป็นไปตามหลักกฎหมายภาษี ซึ่งไม่ได้มีวัตถุประสงค์เพื่อแสดงผลการดำเนินงานของบริษัท จึงทำให้นักลงทุนไม่ได้ให้ความสำคัญกับตัวเลขค่าใช้จ่ายภาษี

ผลการวิจัย

ผลการวิเคราะห์เส้นทางความสัมพันธ์ ที่ใช้ตัวแปรการวัดค่าผลการดำเนินงาน ทั้ง 2 มุมมอง คือ ROE และ Tobin’s Q สามารถอธิบายผลการวิเคราะห์ได้ตามลำดับโดยอิทธิพลทางตรง แสดงให้เห็นว่า การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับผลการดำเนินงาน (CG FP) มีค่าเท่ากับ 0.078 และ 0.112 แต่มีอิทธิพลในเชิงลบกับการวางแผนภาษี (CG TP) มีค่าเท่ากับ -0.204 และ การวางแผนภาษีมีอิทธิพลในเชิงลบกับผลการดำเนินงาน(TP FP) มีค่าเท่ากับ -0.219 และ -0.495

สรุป

การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงบวกกับผลการดำเนินงานที่วัดจากค่า Tobin’s Q ขณะที่การกำกับดูแลกิจการที่ดีมีอิทธิพลในเชิงลบกับการวางแผนภาษีและการวางแผนภาษีมีอิทธิพลในเชิงลบกับผลการดำเนินงานรวมทั้งการกำกับดูแลกิจการที่ดีมีอิทธิพลทางอ้อมในเชิงบวกกับผลการดำเนินงาน ผ่านการวางแผนภาษีที่สอดคล้องกับทฤษฎีผู้มีส่วนได้เสีย (Stakeholder Theory) และงานวิจัยของ (Cheung, et al., 2007, 120-122; Gleason and Mills, 2007; Dhaliwal, et al., 2008, 28; Rego,and Wilson, 2010, 28; Ammann, et al., 2011, 54; Lanis, and Richardson, 2011, 52) อธิบายได้ว่าอาจเป็นเพราะบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยส่วนใหญ่มีลักษณะการถือหุ้นแบบกระจุกตัวและเป็นบริษัทครอบครัว ซึ่งมีอำนาจควบคุมและมีส่วนได้เสียในกิจการจำนวนมาก จึงให้ความสำคัญกับการกำกับดูแลกิจการที่ดี เพื่อต้องการรักษาชื่อเสียงวงศ์ตระกูลและต้องการสืบทอดกิจการให้แก่ทายาทรุ่นต่อๆ ไปนอกจากนั้นเมื่อบริษัทเปิดเผยข้อมูลค่าใช้จ่ายภาษีเพิ่มขึ้น จะช่วยลดความไม่เท่าเทียมกันในการับรู้ข้อมูลระหว่างบุคคลภายในและบุคคลภายนอก รวมทั้งเจ้าหน้าที่รัฐ จึงได้รับคะแนนการกำกับดูแลกิจการเพิ่มขึ้นและลดการวางแผนภาษีลง

อย่างไรก็ตาม การกำกับดูแลกิจการที่ดีไม่มีอิทธิพลทางตรงกับผลการดำเนินงานที่วัดจากค่า ROE อธิบายได้ว่าอาจเป็นเพราะข้อบกพร่องของตัวชี้วัดทางด้านบัญชีที่เป็นการวัดผลการดำเนินงานในอดีตและรับรู้รายการทางบัญชีโดยใช้เกณฑ์คงค้าง ซึ่งไม่ได้พิจารณามูลค่าของเงินตามเวลาและความเสี่ยง รวมทั้งการรับรู้รายการต้องอาศัยดุลยพินิจของผู้บริหาร เช่น การประมาณอายุการใช้งานของสินทรัพย์ การประมาณหนี้สงสัยจะสูญ เป็นต้นอันอาจก่อให้เกิดการตกแต่งตัวเลขทางบัญชีได้ (มนวิกา ผดุงสิทธิ์) 2549, 10; ธัญพร ตันติยวรงค์, 2552, 21) จึงอาจเป็นสาเหตุให้ไม่พบความสัมพันธ์ดังกล่าว

ตัวแปรควบคุม พบว่าขนาดบริษัทมีอิทธิพลในเชิงบวกกับการกำกับดูแลกิจการและการวางแผนภาษีส่วนความเสี่ยงทางการเงิน มีอิทธิพลในเชิงบวกกับผลการดำเนินงาน (วัดจากค่า Tobin’s Q) และความสามารถในการทำกำไรมีอิทธิพลในเชิงลบกับการวางแผนภาษีและผลการดำเนินงาน สำหรับระดับการลงทุนในสินทรัพย์ที่มีตัวตน มีอิทธิพลในเชิงลบกับผลการดำเนินงาน (วัดจากค่า ROE) นอกจากนั้นโครงสร้างการถือหุ้นมีอิทธิพลในเชิงลบกับการกำกับดูแลกิจการ

สรุปผลการวิจัยได้ว่า การกำกับดูแลกิจการที่ดีมีอิทธิพลทั้งทางตรงและทางอ้อมในเชิงบวกกับผลการดำเนินงาน โดยการกำกับดูแลกิจการที่ดีช่วยลดการวางแผนภาษีลง ซึ่งส่งผลกระทบต่อผลการดำเนินงานในทางเพิ่มขึ้น

ข้อเสนอแนะ

1. นักลงทุน สามารถนำข้อมูลไปใช้ประกอบการประเมินความเสี่ยงและการตัดสินใจลงทุน โดยสังเกตจากคะแนนการกำกับดูแลกิจการที่ดี รวมทั้งกรมสรรพากรสามารถนำไปประกอบการพิจารณาใช้คะแนนการกำกับดูแลกิจการที่ดีเป็นเกณฑ์การประเมินการปฏิบัติตามกฎหมายภาษี ซึ่งอาจช่วยลดเวลาในการตรวจสอบของเจ้าหน้าที่รัฐ

2. บริษัทจดทะเบียนในประเทศไทยสามารถนำไปประกอบการพิจารณาใช้จัดสรรทรัพยากรและลงทุนให้มีความเหมาะสมกับผลประโยชน์ที่ได้รับ โดยจัดสรรบุคลากรและงบประมาณเกี่ยวกับการกำกับดูแลกิจการ เช่น การแต่งตั้งคณะกรรมการกำกับดูแลกิจการ คณะกรรมการตรวจสอบ เป็นต้น เพื่อแสดงถึงความโปร่งใสและสร้างความน่าเชื่อถือให้แก่นักลงทุน

3. หน่วยงานที่เกี่ยวข้องในการออกกฎระเบียบของบริษัทจดทะเบียนในประเทศไทย เช่น สมาคมส่งเสริมสถาบันกรรมการบริษัทไทย นำไปพิจารณาใช้ประกอบการปรับปรุง แก้ไขกฎหมายและระเบียบข้อบังคับให้มีความสอดคล้องเหมาะสมกับการกำกับดูแลกิจการที่ดี โดยเฉพาะอย่างยิ่งในเรื่องสิทธิของผู้ถือหุ้น การเปิดเผยข้อมูลและความโปร่งใส และความรับผิดชอบของคณะกรรมการ

บรรณานุกรม

ธัญพร ตันติยวรงค์. (2552) การศึกษาปัจจัยที่มีอิทธิพลต่อการวางแผนภาษีและความสัมพันธ์ระหว่างการวางแผนภาษีกับมูลค่าของกิจการ: หลักฐานเชิงประจักษ์จากประเทศไทย. วิทยานิพนธ์ บช.ด., จุฬาลงกรณ์มหาวิทยาลัย กรุงเทพมหานคร.

มนวิกา ผดุงสิทธิ์. (2549). ROI และผลตอบแทนเชิงเศรษฐศาสตร์. วารสารวิชาชีพบัญชี, 2(1), 9-21.

เอเอสทีวี ผู้จัดการออนไลน์. (3 กันยายน 2555). “สรรพากร” เปิดโปง “10 กลวิธี” โกงภาษี! “พลอย” แค่จิ๊บๆ ผู้รับเหมาคราบนักการเมืองแสบสุด. สืบค้นเมื่อ 15 มิถุนายน 2557, จาก http://www.manager.co.th/HOME/ViewNews.aspx?NewsID=9550000108503

Ammann, M., Oesch, D., and Schmid, M. M. (2011). Corporate governance and firm value: International evidence. Journal of Empirical Finance, 18, 36-55.

Atwood, T.J., Drake, M.S., and Myers, L.A. (2010). Book-tax conformity, earnings persistence and the association between earnings and future cash flows. Journal of Accounting and Economics, 50, 111-125.

Cheung, Y.L., Connelly, J.T., Limpaphayom, P. and Zhou, L. (2007). Do Investors Really Value Corporate Governance? Evidence from the Hong Kong Market. Journal of International Financial Management and Accounting, 18(2), 86-122.

Chung, K.H., and Pruitt, S.W. (1994). A Simple Approximation of Tobin’s q. Financial Management, 23(3), 70-74.

Connelly, J.T., Limpaphayom, P., and Nagarajan, N.J. (2012). Form versus substance; The effect of ownership structure and corporate governance of firm value in Thailand. Journal of Banking & Finance, 36, 1722-1743.

Desai, M.A., and Dharmapala, D. (2009). Corporate tax avoidance and firm value. The Review Economics and Statistics, 91(3), 537-546.

Dhaliwal, D.S. Huber, R.E., Lee, H.S.G., and Pincus, M. (December 11,2008). Book-Tax Differences, Uncertainty about Fundamentals and Information Quality, and Cost of Capital. Retrieved December 25, 2010,fromhttp://papers.ssrn.com/sol3/papers.cfm?

Abstract _id=1017610

Dyreng, S.D., Hanlon, M., and Maydew, E.L. (2006). Long-Run Corporate Tax Avoidance. Retrieved December 25, 2010, from http://papers.ssrn.com/sol3/paper.cfm? Abstract_id=1017610

Freeman, R.E. (1984). Strategic magement: a stakeholder approach. Boston: Pitman Publishing Inc.

Gleason, C.A. and Mills, L.F. (April 2007). Evidence of Differing Market Responses to Beating Targets Through Tax Expense Decreases. Retrieved August 25, 2011, from http://papers.ssrn. Com/sol3/papers.cfm?abstract_id=983612

Guenther, D.A. (January 2011). What Do We Lean From Large Book-Tax Differences? Retrieved November 1,2011,from http://areas.kenanflagler.unc.edu/Accounting/TaxCenter/tax doctoral 2011/Documents/Guenther%20010311.pdf

Hair, J.F., Black, W.C., Babin, B. J., Anderson, R.E. and Tatham, R.L. (2006). Multivariate Data Analysis. (6thed.). Upper Saddle River, New Jersey: Prentice Hall.

Hanlon, M., Mills, L., and Slemrod, J. (2005). An Empirical Examination of Corporate Tax Noncompliance. Working Paper No. 1025, University of Michigan.

Jensen, M., and Mecking, W. (1976). Theory of the firm: Managerial behavior, agency costs, and ownship structure. Retried December 25, 2010, from http://papers.ssrn.co/sol3/papers.cfm? Abstract_id=94043

Lanis, R., and Richardson, G. (2011). The effect of board of director composition on corporate tax aggressiveness. Journal Account. Public Policy, 30, 50-70.

Lim, Y. (2011). Tax avoidance, cost of debt and shareholder activism: Evidence from Korea. Journal of Banking & Finance, 35, 456-470.

Minnick, K., and Noga, T. (2010). Do corporate governance characteristics influence tax management? Journal of Corporate Finance, 16, 703-718.

Price, R., Roman, F.J., and Rountree, B. (2011). The impact of gevernance reform on performance and transparency. Journal of Financial Economics, 99, 76-96.

Raedy, J.S. Seidman, J. and Shackelford, D.A. (2010). Book-Tax Differences: Which Ones Matter to Equity Investors? Retrieved December 25, 2010, from http://accounting.wharton.upenn.edu/document/seminars/wharton%20draft%2091 6.pdf.

Rego, S.O., and Wilson, R. (2010). Executive Compensation, Equity Risk Incentives, and Corporate Tax Aggressiveness. Retrieved December 25, 2010, from http://papers.ssrn.com/

Sol3/papers.cfm?

Wang, X. (2010). Tax Avoidance, Corporate Transparency, and Firm Value. Retrieved December 25, 2010, from http://papers.ssrn.com/sol3/paper.cfm?abstract_id=1716474

Share this post

View 1112