บทบาทผู้ตรวจสอบภายในต่อการบริหารความเสี่ยงการทุจริตในองค์กร

19

Jan

บทบาทผู้ตรวจสอบภายในต่อการบริหารความเสี่ยงการทุจริตในองค์กร

The Role of Internal Auditors in Corporate Fraud Risk Management

มนัสนันท์ จารุรุ่งรัตน์

Manatsanan Charurungrat

manatsanan2001@gmail.com

นักศึกษาหลักสูตรบัญชีมหาบัณฑิต คณะบัญชี มหาวิทยาลัยศรีปทุม

บทคัดย่อ

การทุจริตเป็นภัยร้ายแรงที่ส่งผลกระทบต่อองค์กรอาจจะเกิดจากระบบการควบคุมภายในที่มีจุดอ่อนส่อให้เกิดการทุจริตได้ง่ายและมีโอกาสที่จะเอื้อให้เกิดการทุจริต ด้วยผู้ตรวจสอบภายในต้องมีความรู้ความเพียงพอที่จะประเมินความเสี่ยงด้านการทุจริตทั้ง 5 หลักการถือเป็นแนวทางที่องค์กรสามารถนำไปใช้ในการจัดการการทุจริต ผู้ตรวจสอบภายในสามารถนำไปใช้เป็นแนวทางในการสอบทานแผนการตรวจสอบเพื่อดูว่าแผนนั้นอยู่บนพื้นฐานของโปรแกรมการบริหารความเสี่ยงด้านการทุจริต อย่างไรก็ตามการบริหารความเสี่ยงด้านการทุจริตปัจจัยสำคัญคือ สภาพแวดล้อมภายในองค์กร และคุณลักษณะของผู้ตรวจสอบภายใน ปัจจัยเหล่านี้เพื่อการแก้ไขปัญหาอย่างทันกาลและถือว่าเป็นการให้สัญญาณเตือนภัยล่วงหน้าแก่องค์กร โดยงานตรวจสอบภายในสามารถเพิ่มมูลค่าด้วยการปรับปรุงการดำเนินงานทำให้เกิดความสำเร็จส่งผลประโยชน์สูงสุดขององค์กร

คำสำคัญ : ผู้ตรวจสอบภายใน, บริหารความเสี่ยง, การทุจริต

Abstract

Fraud is a serious threat to an organization. Fraud is caused by the weakness in internal control system which increases the possibility of the fraud. The internal control who has sufficient knowledge is able to estimate and manage the risk of fraud in the organization. The 5 principles of risk management are the process steps which are used in an organization for a fraud management. An internal auditor can be used as a guideline for reviewing an audit plan to see if the plan is based on a fraud risk management program. However, the risk management of fraud is the key factor. Internal environment and the characteristics of internal auditors. These factors are the keys to promptly solve problems and forewarn the organization about the possible threat. The value of internal control can be increased by improving its process to successfully maximize the benefits of the organization.

Keywords : Internal control, Risk management, Fraud

บทนำ

การทุจริต ถือว่าเป็นภัยร้ายแรงที่ส่งผลกระทบต่อองค์กร ซึ่งเกิดจากการแสวงหาผลประโยชน์ของบุคคลหรือกลุ่มบุคคล โดยมีโอกาสหรือมองเห็นช่องทางที่สามารถกระทำการทุจริตได้ ผลตามมาอาจจะส่งผลต่อองค์กรในด้านทางการเงิน หรืออาจจะได้รับการบริการที่ไม่มีประสิทธิภาพ ระบบการควบคุมภายในที่มีจุดอ่อนส่อให้เกิดการทุจริตได้ง่าย และมีโอกาสที่จะเอื้อให้เกิดการทุจริต การที่คณะกรรมการองค์กรและฝ่ายบริหารระดับสูงองค์กรให้ความสำคัญและสนับสนุนงานตรวจสอบภายในนั้น ถือเป็นเครื่องมือที่ช่วยให้สร้างความเชื่อมั่นและส่งเสริมการปฏิบัติงานขององค์กรให้บรรลุวัตถุประสงค์และเป้าหมาย ความเชี่ยวชาญของผู้ตรวจสอบภายในตามมาตรฐานสากล (มาตรฐานสากลการปฏิบัติงานวิชาชีพการตรวจสอบภายใน, 2560) กล่าวคือผู้ตรวจสอบภายในต้องมีความรู้ ทักษะและความสามารถที่จำเป็นในการปฏิบัติหน้าที่ต่อการให้ความเชื่อมั่น ว่าผู้ตรวจสอบภายในต้องมีความรู้เพียงพอที่จะสามารถประเมินความเสี่ยงและการบริหารจัดการความเสี่ยงการทุจริตในองค์กร ทั้งนี้ แนวทางการบริหารความเสี่ยงการทุจริตเป็นคู่มือที่ช่วยแนะนำวิธีการสามารถยับยั้งการทุจริตในองค์ได้ ความเชี่ยวชาญด้านการบริหารจัดการความเสี่ยงทุจริตในองค์กรของผู้ตรวจสอบภายในทำให้ช่วยเกื้อหนุนและสร้างมูลค่าให้แก่องค์กรอีกด้วย

บทบาทของผู้ตรวจสอบภายในต่อการบริหารความเสี่ยงการทุจริต

สถาบันการตรวจสอบภายใน (The Institute of Internal Auditors: IIA, 2560) ได้ให้นิยามความหมายของการตรวจสอบภายในไว้ว่า การตรวจสอบภายในเป็นกิจกรรมการให้ความเชื่อมั่นและการให้คำปรึกษาที่เป็นอิสระมีวัตถุประสงค์เพื่อเพิ่มมูลค่าและปรับปรุงการดำเนินงานขององค์กร ช่วยให้องค์กรประสบความสำเร็จตามวัตถุประสงค์ด้วยการนำวิธีการที่มีระบบและมีระเบียบวินัยในการประเมินและปรับปรุงประสิทธิภาพของกระบวนการบริหารจัดการความเสี่ยงการควบคุมและการกำกับดูแล

1. บทบาทผู้ตรวจสอบภายในยุค 4.0

วิรไท สันติประภพ (2560) ได้กล่าวว่า ยุค 4.0 ที่เต็มไปด้วยการเปลี่ยนแปลง ธุรกิจขนาดใหญ่จะเป็นกำลังที่จะขับเคลื่อนการพัฒนาของประเทศซึ่งปฏิเสธไม่ได้ว่าผู้ตรวจสอบภายในเป็นกลไกสำคัญอย่างหนึ่งในภาคธุรกิจและสามารถกระตุ้นให้เกิดการรับรู้ความเสี่ยง ซึ่งจะพัฒนาไปเป็นวัฒนธรรมองค์กรที่เกี่ยวกับการบริหารความเสี่ยงได้ในทุกขั้นตอนของการทำงาน การทำหน้าที่ผู้ตรวจสอบภายในที่ดีตามหลักวิชาชีพจะเป็นการกระตุ้นให้เกิด Risk culture ขึ้นในองค์กร อีกทั้ง MonicaRamírez Chimal (2561)

ยังกล่าวถึงสิ่งใดที่ผู้ตรวจสอบภายในควรนำไปตรวจสอบในปี 2561 ได้แก่ การบริหารความเสี่ยง, เทคโนโลยีไซเบอร์, เทคโนโลยีการวิเคราะห์ข้อมูล, กฎหมายข้อบังคับใหม่ที่จะเกิดขึ้น และทักษะที่หลากหลาย อย่างไรก็ตามผู้ตรวจสอบภายในเองยังมีความเสี่ยงที่อาจเกิดขึ้นโดย Norman Marks (2560) ยังกล่าวว่า ความเสี่ยงสำหรับผู้ตรวจสอบภายในในปี 2561 ได้แก่ ตรวจสอบความเสี่ยงที่ไม่เป็นประโยชน์ต่อคณะกรรมการและผู้บริหารระดับสูง, การไม่สื่อสารสิ่งที่สำคัญเมื่อมีความสำคัญ, ไม่สามารถเปลี่ยนทิศทางเมื่อมีการเปลี่ยนแปลงความเสี่ยง,ขาดทรัพยากรที่จำเป็นในการจัดการกับความเสี่ยงที่สำคัญ, เสียเวลาอันมีค่าและทรัพยากร, ตรวจสอบอดีตและไม่ใช่อนาคต, การสูญเสียสมาชิกหลักของแผนกตรวจสอบ และไม่สามารถบรรลุและรักษาความเชื่อมั่นของผู้บริหาร

2. มาตรฐานการตรวจสอบภายในที่เกี่ยวข้องกับการบริหารความเสี่ยงการทุจริต

บทบาทของผู้ตรวจสอบภายในเกี่ยวข้องกับการบริหารความเสี่ยงการทุจริต ด้วยมาตรฐานไม่ได้ระบุหน้าที่การตรวจสอบการทุจริตโดยตรงเป็นหน้าที่หลักของผู้ตรวจสอบภายใน อย่างไรก็ตามมาตรฐานสากลสำหรับการปฏิบัติงานวิชาชีพตรวจสอบภายใน 2560 ระบุบทบาทหน้าที่ของผู้ตรวจสอบภายในที่เกี่ยวข้องตามมาตรฐานด้านคุณสมบัติ (Attribute Standards) 1210 – ความเชี่ยวชาญ กล่าวว่า ผู้ตรวจสอบภายในต้องมีความรู้ ทักษะ และความสามารถอื่น ๆ ที่จำเป็นต่อการปฏิบัติหน้าที่ที่ได้รับมอบหมาย หน่วยงานตรวจสอบภาในโดยรวมแล้วต้องมีหรือได้รับ ความรู้ ทักษะและความสามารถอื่น ๆ ที่จำเป็นต้องนำมาใช้ในการปฏิบัติงาน รวมถึงผู้ตรวจสอบภายในต้องมีความรู้ความเพียงพอที่จะประเมินความเสี่ยงของการเกิดทุจริตและวิถีทางในการบริหารจัดการทุจริตขององค์กร แต่ไม่จำเป็นต้องมีความเชี่ยวชาญเทียบเท่ากับผู้มีหน้าที่โดยตรงในการตรวจจับและสอบสวนการทุจริต ทั้งนี้ มาตรฐานด้านคุณสมบัติ (Attribute Standards) 1220 – ความระมัดระวังในทางวิชาชีพกล่าวว่า ผู้ตรวจสอบภายในต้องปฏิบัติหน้าที่ด้วยความระมัดระวัง และใช้ทักษะเยี่ยงผู้ตรวจสอบภายในที่มีความรู้ความสามารถและความสุขุมรอบคอบอย่างพอเหมาะสมควร อย่างไรก็ตามความระมัดระวังในทางวิชาชีพไม่ได้หมายความถึงการกระทำที่ปราศจากข้อผิดพลาดใด ๆ เลยซึ่งผู้ตรวจสอบภายในต้องใช้ความระมัดระวังในทางวิชาชีพ โดยคำนึงถึงความเป็นไปได้ที่จะเกิดข้อผิดพลาด การทุจริต หรือการไม่ปฏิบัติตามกฎระเบียบอย่างมีนัยสำคัญ

3. หน้าที่ของงานตรวจสอบภายในต่อการบริหารความเสี่ยงการทุจริต

บทบาทหน้าที่ของผู้ตรวจสอบภายในไม่ได้คาดหวังต้องเชี่ยวชาญเยี่ยงผู้ตรวจจับและการตรวจสอบการทุจริตนั้น ศิลปพร ศรีจั่นเพชร (2548. หน้า 58) ได้กล่าวถึงหน้าที่ของผู้ตรวจสอบภายในต่อการบริหารความเสี่ยงการทุจริตว่า การตรวจสอบการทุจริตไม่ใช่ภารกิจหลักของผู้ตรวจสอบภายใน แต่ผู้ตรวจสอบควรมีหน้าที่และความรับผิดชอบในการตรวจสอบและการประเมินความเพียงพอของการควบคุมว่าสามารถควบคุมและป้องกันความเสี่ยงที่จะเกิดการทุจริตได้หรือไม่ ด้วยการตรวจสอบภายในมีบทบาทสำคัญในการทำให้มั่นใจได้ว่าฝ่ายบริหารมีระบบที่มีประสิทธิภาพในการตรวจจับและป้องกันการทุจริตภายในองค์กร ซึ่งเป็นส่วนหนึ่งของบทบาทในการสนับสนุนการกำกับดูแลการบริหารความเสี่ยงของคณะกรรมการและคณะกรรมการตรวจสอบ (Chartered Institute of internal auditors, 2561) ทั้งนี้ สุวัจนา เพ็งจันทร์ (2561) กล่าวว่า ผู้บริหารมีความรับผิดชอบในการป้องกันและตรวจหาการทุจริตและข้อผิดพลาด โดยการนำระบบการควบคุมภายในที่เพียงพอมาใช้อย่างต่อเนื่อง และมีระบบการบริหารความเสี่ยงที่มีประสิทธิผล อย่างไรก็ดีแม้ระบบดังกล่าวจะลดโอกาสการทุจริตและข้อผิดพลาดลงได้บ้าง แต่ไม่สามารถขจัดการทุจริตและข้อผิดพลาดที่อาจเกิดขึ้นได้ทั้งหมดจึงต่อเนื่องมาเป็นหน้าที่ของผู้ตรวจสอบภายในที่จะประเมินความเสี่ยงของการทุจริตเพื่อให้คำปรึกษาแก่ฝ่ายบริหารต่อไป

จากการทบทวนวรรณกรรมที่กล่าวมาข้างต้นสามารถสรุปได้ว่า สิ่งที่คาดหวังในบทบาทผู้ตรวจสอบภายในยุค 4.0 หรือในปี 2561 เพื่อเป็นกลไกสำคัญขององค์กรในการบริหารความเสี่ยงที่จะต้องเผชิญกับการเปลี่ยนแปลงใหม่ ๆ ทั้งนี้เองบทบาทของผู้ตรวจสอบภายในต่อการบริหารความเสี่ยงการทุจริต ผู้ตรวจสอบต้องมีความรู้ ทักษะ ที่จะสามารถชี้ให้เห็นถึงความเสี่ยงในการทุจริต การบ่งชี้เหตุความเป็นไปได้ที่จะก่อให้เกิดการทุจริต รวมถึงความคาดหวังต่อหน่วยงานตรวจสอบภายในกับการให้สัญญาณเตือนภัยล่วงหน้าการทุจริตที่อาจจะเกิดขึ้น อีกทั้งยังสามารถช่วยประเมินระบบการควบคุมภายในขององค์กรเพื่อการป้องกันหรือบรรเทาผลกระทบจากการทุจริต สิ่งเหล่านี้ผู้ตรวจสอบภายในต้องมีการพัฒนาให้เกิดความสามารถที่หลากหลายเพื่อรองรับการเปลี่ยนแปลงใหม่ๆ ตลอดเวลา ด้วยการตรวจสอบภายในตามความคาดหวังของผู้บริหารระดับสูงและ/หรือคณะกรรมการรวมถึงหัวหน้าหน่วยงานตรวจสอบภายใน ดังนั้นจึงต้องส่งเสริมการพัฒนาทักษะความรู้ ความสามารถของผู้ตรวจสอบภายในอย่างต่อเนื่อง

4. ปัจจัยด้านทัศนคติในการตรวจสอบภายใน

ทัศนคติของผู้ตรวจสอบภายในถือว่าเป็นปัจจัยสำคัญที่จะนำ ไปสู่ความสำเร็จของการปฏิบัติงานตรวจสอบ เนื่องด้วยเกี่ยวข้องกับผู้รับการตรวจเพื่อก่อให้เกิดให้ความร่วมมือต่อการปฏิบัติงานของผู้ตรวจสอบภายใน จันทนา สาขากรและคณะ (2557, หน้า 4-27) ได้กล่าวว่าทัศนคติ เป็นแนวคิด ความเชื่อ หรือมุมมองในสิ่งใดสิ่งหนึ่งว่าเป็นอย่างไร ทัศนมีความเกี่ยวพันกับการแสดงออกของผู้เป็นเจ้าของทัศนคติว่าผู้นั้นแสดงออกอย่างไร ย่อมเป็นไปตามทัศนิคติของบุคคลนั้น ทัศนคติอาจแบ่งเป็น 2 ด้าน คือ ทัศนคติเชิงบวก และทัศนคติเชิงลบ เช่น ผู้ตรวจสอบภายในที่มีทัศนคติเชิงบวกจะมองเห็นว่าการปฏิบัติงานตรวจสอบภายในนั้นเป็นการแสดงบทบาทของที่ปรึกษา ผู้ให้คำแนะนำก็จะก่อให้เกิดบรรยากาศในองค์กรที่ไม่ตึงเครียด เป็นมิตร ไว้วางใจ และเชื่อใจกันเกิดความร่วมมือกับผู้รับตรวจ ทั้งนี้ ภคพล สุนทรโรจน์ (2556) ได้ศึกษา ผลกระทบของความเชี่ยวชาญในการตรวจสอบภายในที่มีต่อประสิทธิผลการตรวจสอบภายในของสถาบันอุดมศึกษาสังกัดสานักงานคณะกรรมการการอุดมศึกษาในประเทศไทย พบว่าด้านทัศนคติในการตรวจสอบภายในมีผลกระทบของความเชี่ยวชาญในการตรวจสอบภายในต่อประสิทธิผลของการตรวจสอบ ดังนั้นจะเห็นได้ว่าทัศนคติของผู้ตรวจสอบภายในมีผลต่อประสิทธิผลของการตรวจสอบเนื่องจากทัศนคติเชิงบวกนั้นจะทำให้ผู้รับตรวจยอมรับรวมถึงการให้ความร่วมมือ เพราะการปฏิบัติงานตรวจสอบภายในจะประสบความสำเร็จได้นั้นจะได้รับความร่วมมือจากผู้รับตรวจเกี่ยวกับข้อมูลต่าง ๆ ที่จำเป็นต่อการปฏิบัติงาน

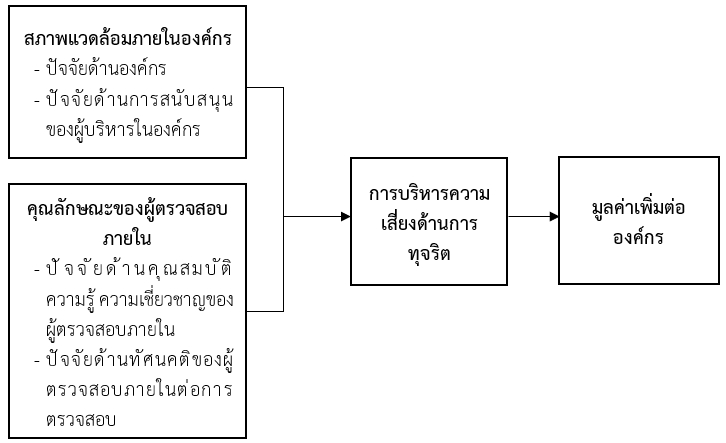

ที่กล่าวมาข้างต้นสามารถสรุปได้ว่า การดำเนินการบริหารความเสี่ยงด้านการทุจริตของผู้ตรวจสอบภายในจะประสบความสำเร็จได้จะต้องประกอบปัจจัยสนับสนุน 2 ปัจจัยหลัก ได้แก่

(1) สภาพแวดล้อมภายในองค์กร ซึ่งประกอบไปด้วย ปัจจัยด้านองค์กร เกี่ยวกับวัฒนธรรมขององค์กร และปัจจัยการสนับสนุนของผู้บริหารในองค์กร

(2) คุณลักษณะของผู้ตรวจสอบภายใน ซึ่งประกอบไปด้วย ปัจจัยพื้นฐานของคุณสมบัติความรู้ความเชี่ยวชาญในการตรวจสอบ และปัจจัยทัศนคติของผู้ตรวจสอบภายในต่อการตรวจสอบ

ประโยชน์ที่คาดว่าจะได้รับ

เพื่อเป็นแนวคิดสำหรับองค์กรต่าง ๆ ถึงความสำคัญของการสนับสนุนและส่งเสริมให้มีการตรวจสอบภายในในองค์กร และหน่วยงานตรวจสอบภายในนั้นถือเป็นเครื่องมือที่ช่วยในการบริหารความเสี่ยงอย่างหนึ่งขององค์กรโดยเฉพาะในการช่วยบริหารความเสี่ยงด้านการทุจริตที่สามารถให้องค์กรบรรลุวัตถุประสงค์ในการจัดการด้านการทุจริตภายในองค์กร

บทสรุป

ด้วยหน้าที่งานตรวจสอบภายในเป็นการประเมินการควบคุมขององค์กรเพื่อให้มั่นใจว่าองค์กรสามารถบรรลุวัตถุประสงค์และเป้าหมายของกิจการได้อย่างมีประสิทธิภาพ ประสิทธิผลจากการบริหารความเสี่ยงในภาพแวดล้อมที่มีการเปลี่ยนแปลงตลอดเวลาในยุคปัจจุบัน รวมถึงบทบาทการบริหารความเสี่ยงการทุจริตตามมาตรฐานสากลสำหรับการปฏิบัติงานวิชาชีพตรวจสอบภายในได้ระบุบทบาทหน้าที่ของผู้ตรวจสอบภายในต้องมีความรู้ความเพียงพอที่จะประเมินความเสี่ยงของการเกิดทุจริตและวิถีทางในการบริหารจัดการทุจริตขององค์กรแนวทางตามหลักการบริหารความเสี่ยงด้านการทุจริต เป็นขั้นตอนเพื่อให้องค์กรนำไปใช้เพื่อยับยั้งการทุจริตที่อาจจะเกิดขึ้นในกระบวนการของการกำกับดูแลของกิจการด้านการบริหารความเสี่ยงการทุจริต โดยมุ่งเน้นการสร้างวัฒนธรรมการป้องกันการทุจริต และมีการประเมินตามกระบวนการที่ได้กำหนดไว้ ผู้ตรวจสอบภายในจะได้ประโยชน์ในด้านการสอบทานแผนการตรวจสอบดูว่าแผนนั้นถูกวางอยู่บนพื้นฐานของโปรแกรมการบริหารความเสี่ยงด้านการทุจริตเพื่อตอบสนองตามแนวทางที่องค์กรที่ได้กำหนดไว้

การดำเนินการบริหารความเสี่ยงด้านการทุจริตของผู้ตรวจสอบภายในจะประสบความสำเร็จได้จะต้องประกอบปัจจัยสนับสนุน 2 ปัจจัยหลัก ได้แก่ สภาพแวดล้อมภายในองค์กรและคุณลักษณะของผู้ตรวจสอบภายใน ซึ่งปัจจัยเหล่านี้จะส่งผลให้เกิดประสบความสำเร็จให้การตรวจสอบภายในมีประสิทธิภาพและประสิทธิผลในการบริหารความเสี่ยงด้านการทุจริต ยังทำให้งานตรวจสอบภายในมีมูลค่าเพิ่มต่อองค์กรอีกด้วย

ภาพที่ 1 กรอบแนวคิดแสดงปัจจัยที่ส่งผลให้เกิดประสบความสำเร็จที่มีประสิทธิภาพและประสิทธิผล

ในการบริหารความเสี่ยงด้านการทุจริต

ข้อเสนอแนะ

ที่กล่าวมาข้างต้นนั้น องค์กรต่าง ๆ ที่จะให้หน่วยงานตรวจสอบภายในในการบริหารความเสี่ยงด้านการทุจริตให้เกิดประสิทธิภาพและเกิดประสิทธิผลนั้น องค์กรต้องส่งเสริมและสนับสนุนงานตรวจสอบภายในอย่างอิสระในการเข้าถึงข้อมูล รวมถึงมีโนบายและสร้างวัฒนธรรมในการต่อต้านการทุจริต แต่สิ่งสำคัญคณะกรรมการ ผู้บริหารระดับสูงและพนักงานทุกส่วนในองค์กรต้องสนับสนุนการบริหารความเสี่ยงด้านการทุจริตภายในองค์กรอย่างจริงใจ เพื่อให้กิจกรรมของงานตรวจสอบภายในเกี่ยวกับการบริหารความเสี่ยงด้านการทุจริตประสบความสำเร็จและยังก่อเกิดมูลค่าเพิ่มแก่องค์อย่างสูงสุด

บรรณานุกรม

จันทนา สาขากร และคณะ. (2557). การควบคุมภายในและการตรวจสอบภายใน. กรุงเทพฯ: ทีพี เอ็นเพรส.

ชัยวัฒน์ นามี. (2559). ปัจจัยที่ส่งผลต่อประสิทธิผลการตรวจสอบภายในของกระทรวงอุตสาหกรรม. การศึกษาค้นคว้าอิสระมหาบัณฑิต บัณฑิตวิทยาลัย มหาวิทยาลัยหอการค้าไทย.

ภคพล สุนทรโรจน์. (2556). ผลกระทบของความเชี่ยวชาญในการตรวจสอบภายในที่มีต่อประสิทธิผลการตรวจสอบภายในของสถาบันอุดมศึกษาสังกัดสานักงานคณะกรรมการการอุดมศึกษาใน ประเทศไทย. วิทยานิพนธ์มหาบัณฑิต คณะบัญชีและการจัดการมหาวิทยาลัยมหาสารคาม.

มาลีรัตน์ พัฒนตั้งสกุล. (2560). ปัจจัยที่มีผลต่อประสิทธิผลของการตรวจสอบภายในของมหาวิทยาลัยในกากับของรัฐ. วิทยานิพนธ์มหาบัณฑิต คณะการบัญชีมหาวิทยาลัยศรีปทุม.

วิรไท สันติประภพ. (2560). รายงานสรุปปาฐกถาพิเศษงานสัมนาใหญ่ประจำปี 2560 สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย. กรุงเทพฯ: สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย.

ศิลปพร ศรีจั่นเพชร. (2548). ผู้ตรวจสอบภายในควรมีบทบาทอย่างไรในการทุจริตในองค์กร. กรุงเทพฯ: จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 27 ฉบับที่ 104.

ศิลปพร ศรีจั่นเพชร. (2554). บทบาทของผู้ตรวจสอบภายในกับการสร้างมูลค่าให้กิจการ. กรุงเทพฯ: วารสารบริหารธุรกิจ ปีที่ 34 ฉบับที่ 132.

ศิวะรักษ์ พินิจารมณ์. (2560). เอกสารประกอบการการบรรยายหลักสูตรการตรวจสอบทุจริต. กรุงเทพฯ: สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย.

สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย. (2560). มาตรฐานสากลการปฏิบัติงานวิชาชีพการตรวจสอบภายใน. กรุงเทพฯ : ทรงสิทธิวรรณ.

สิภัทร์รดา ผิวขาว. (2559). ปัจจัยที่ส่งผลต่อประสิทธิผลการตรวจสอบภายในของบริษัทจดทะเบียนในตลาดหลักทรัพย์ กลุ่มธุรกิจพัฒนาอสังหาริมทรัพย์. การศึกษาค้นคว้าอิสระมหาบัณฑิต บัณฑิตวิทยาลัย มหาวิทยาลัยหอการค้าไทย.

สุวัจนา เพ็งจันทร์. (2561). ความรับผิดชอบของเจ้าหน้าที่ตรวจสอบภายในต่อการทุจริตในองค์กร:แค่ไหนและอย่างไร. [ออนไลน์]. สืบค้นจาก : http://km.rubber.co.th [2561, 16 พฤษภาคม]

อโนมา บัวเขียว. (2553). ปัจจัยที่ส่งผลต่อคุณการให้บริการงานตรวจสอบภายในจากหน่วยงานภายนอก (Internal Audit Outsourcing) ในมุมมองของกรรมการผู้จัดการ และผู้บริหารหน่วยงานตรวจสอบภายในของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. การศึกษาค้นคว้าอิสระมหาบัณฑิต คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์.

อุษณา ภัทรมนตรี. (2558). การตรวจสอบสมัยใหม่. กรุงเทพฯ: โรงพิมพ์จามจุรีโปรดักท์. Chartered Institute of internal auditors. (2018). Internal audit and corrupt practices. [Online]. Available: https://www.iia.org.uk/resources/delivering

internal-audit/position-paper-internal-audit-and-corrupt-practices/ [2018, 17 May]

Dessalegn, G. and Getachew, Z. (2008). Value‐added role of internal audit: an

Ethiopian case study. Managerial Auditing Journal. Vol. 23 Issue: 6.

Gursimran, K. (2018). Role of Internal Audit in Fraud Prevention and Detection.

[Online]. Available : https://taxguru.in/chartered-accountant/role-internalaudit-

fraud-prevention-detection.html [2018, 17 May]

MonicaRamírez, C. (2018). What will 2018 bring to Internal Audit?. [Online].

Available : https://glceurope.com/the-future-of-internal-audit-2018/ [2018, 17

May]

Norman, M. (2018). 8 Biggest Risks for Internal Auditors in 2018. [Online]. Available

:https://www.cmswire.com/information-management/8-biggest-risks-forinternal-

auditors-in-2018/ [2018, 17 May]

Paul, C. Colin, F. and Robyn, M. (2006). The Value of Internal Audit in Fraud

Detection. Department of Accounting and Business Information Systems, The

University of Melbourne/ Department of Accounting and Finance, Monash

University.

Suhaily, S. Nurmazilah, M. and Norhayah Z. (2016). Value Added Services of Internal

Auditors: An Exploratory Study on Consulting Role in Malaysian Environment.

International Journal of Management Excellence. Excellence Volume 7

No.1 June 2016.

The Institute of Internal Auditors: IIA. Definition of internal audit., [Online].

Available : https://na.theiia.org/Pages/IIAHome.aspx [2018, 7 January]

ที่กล่าวมาข้างต้นนั้น องค์กรต่าง ๆ ที่จะให้หน่วยงานตรวจสอบภายในในการบริหารความเสี่ยงด้านการทุจริตให้เกิดประสิทธิภาพและเกิดประสิทธิผลนั้น องค์กรต้องส่งเสริมและสนับสนุนงานตรวจสอบภายในอย่างอิสระในการเข้าถึงข้อมูล รวมถึงมีโนบายและสร้างวัฒนธรรมในการต่อต้านการทุจริต แต่สิ่งสำคัญคณะกรรมการ ผู้บริหารระดับสูงและพนักงานทุกส่วนในองค์กรต้องสนับสนุนการบริหารความเสี่ยงด้านการทุจริตภายในองค์กรอย่างจริงใจ เพื่อให้กิจกรรมของงานตรวจสอบภายในเกี่ยวกับการบริหารความเสี่ยงด้านการทุจริตประสบความสำเร็จและยังก่อเกิดมูลค่าเพิ่มแก่องค์อย่างสูงสุด

บรรณานุกรม

จันทนา สาขากร และคณะ. (2557). การควบคุมภายในและการตรวจสอบภายใน. กรุงเทพฯ: ทีพี เอ็นเพรส.

ชัยวัฒน์ นามี. (2559). ปัจจัยที่ส่งผลต่อประสิทธิผลการตรวจสอบภายในของกระทรวงอุตสาหกรรม. การศึกษาค้นคว้าอิสระมหาบัณฑิต บัณฑิตวิทยาลัย มหาวิทยาลัยหอการค้าไทย.

ภคพล สุนทรโรจน์. (2556). ผลกระทบของความเชี่ยวชาญในการตรวจสอบภายในที่มีต่อประสิทธิผลการตรวจสอบภายในของสถาบันอุดมศึกษาสังกัดสานักงานคณะกรรมการการอุดมศึกษาใน ประเทศไทย. วิทยานิพนธ์มหาบัณฑิต คณะบัญชีและการจัดการมหาวิทยาลัยมหาสารคาม.

มาลีรัตน์ พัฒนตั้งสกุล. (2560). ปัจจัยที่มีผลต่อประสิทธิผลของการตรวจสอบภายในของมหาวิทยาลัยในกากับของรัฐ. วิทยานิพนธ์มหาบัณฑิต คณะการบัญชีมหาวิทยาลัยศรีปทุม.

วิรไท สันติประภพ. (2560). รายงานสรุปปาฐกถาพิเศษงานสัมนาใหญ่ประจำปี 2560 สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย. กรุงเทพฯ: สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย.

ศิลปพร ศรีจั่นเพชร. (2548). ผู้ตรวจสอบภายในควรมีบทบาทอย่างไรในการทุจริตในองค์กร. กรุงเทพฯ: จุฬาลงกรณ์ธุรกิจปริทัศน์ ปีที่ 27 ฉบับที่ 104.

ศิลปพร ศรีจั่นเพชร. (2554). บทบาทของผู้ตรวจสอบภายในกับการสร้างมูลค่าให้กิจการ. กรุงเทพฯ: วารสารบริหารธุรกิจ ปีที่ 34 ฉบับที่ 132.

ศิวะรักษ์ พินิจารมณ์. (2560). เอกสารประกอบการการบรรยายหลักสูตรการตรวจสอบทุจริต. กรุงเทพฯ: สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย.

สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย. (2560). มาตรฐานสากลการปฏิบัติงานวิชาชีพการตรวจสอบภายใน. กรุงเทพฯ : ทรงสิทธิวรรณ.

สิภัทร์รดา ผิวขาว. (2559). ปัจจัยที่ส่งผลต่อประสิทธิผลการตรวจสอบภายในของบริษัทจดทะเบียนในตลาดหลักทรัพย์ กลุ่มธุรกิจพัฒนาอสังหาริมทรัพย์. การศึกษาค้นคว้าอิสระมหาบัณฑิต บัณฑิตวิทยาลัย มหาวิทยาลัยหอการค้าไทย.

สุวัจนา เพ็งจันทร์. (2561). ความรับผิดชอบของเจ้าหน้าที่ตรวจสอบภายในต่อการทุจริตในองค์กร:แค่ไหนและอย่างไร. [ออนไลน์]. สืบค้นจาก : http://km.rubber.co.th [2561, 16 พฤษภาคม]

อโนมา บัวเขียว. (2553). ปัจจัยที่ส่งผลต่อคุณการให้บริการงานตรวจสอบภายในจากหน่วยงานภายนอก (Internal Audit Outsourcing) ในมุมมองของกรรมการผู้จัดการ และผู้บริหารหน่วยงานตรวจสอบภายในของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. การศึกษาค้นคว้าอิสระมหาบัณฑิต คณะพาณิชยศาสตร์และการบัญชี มหาวิทยาลัยธรรมศาสตร์.

อุษณา ภัทรมนตรี. (2558). การตรวจสอบสมัยใหม่. กรุงเทพฯ: โรงพิมพ์จามจุรีโปรดักท์. Chartered Institute of internal auditors. (2018). Internal audit and corrupt practices. [Online]. Available: https://www.iia.org.uk/resources/delivering

internal-audit/position-paper-internal-audit-and-corrupt-practices/ [2018, 17 May]

Dessalegn, G. and Getachew, Z. (2008). Value‐added role of internal audit: an

Ethiopian case study. Managerial Auditing Journal. Vol. 23 Issue: 6.

Gursimran, K. (2018). Role of Internal Audit in Fraud Prevention and Detection.

[Online]. Available : https://taxguru.in/chartered-accountant/role-internalaudit-

fraud-prevention-detection.html [2018, 17 May]

MonicaRamírez, C. (2018). What will 2018 bring to Internal Audit?. [Online].

Available : https://glceurope.com/the-future-of-internal-audit-2018/ [2018, 17

May]

Norman, M. (2018). 8 Biggest Risks for Internal Auditors in 2018. [Online]. Available

:https://www.cmswire.com/information-management/8-biggest-risks-forinternal-

auditors-in-2018/ [2018, 17 May]

Paul, C. Colin, F. and Robyn, M. (2006). The Value of Internal Audit in Fraud

Detection. Department of Accounting and Business Information Systems, The

University of Melbourne/ Department of Accounting and Finance, Monash

University.

Suhaily, S. Nurmazilah, M. and Norhayah Z. (2016). Value Added Services of Internal

Auditors: An Exploratory Study on Consulting Role in Malaysian Environment.

International Journal of Management Excellence. Excellence Volume 7

No.1 June 2016.

The Institute of Internal Auditors: IIA. Definition of internal audit., [Online].

Available : https://na.theiia.org/Pages/IIAHome.aspx [2018, 7 January]

Share this post

View 3916