หลักการกำกับดูแลกิจการที่ดีสู่กิจการที่ยั่งยืน

02

Dec

หลักการกำกับดูแลกิจการที่ดีสู่กิจการที่ยั่งยืน

Good Corporate Governance Principles for Sustainable Business.

ร.ต.หญิง แคทรียา วันวงค์

KATTREEYA WANWONG

fai.kattreeya555@gmail.com

นักศึกษาหลักสูตรบัญชีมหาบัณฑิต คณะบัญชี มหาวิทยาลัยศรีปทุม

บทคัดย่อ

บทความนี้ได้นำเสนอเกี่ยวกับหลักการกำกับดูแลกิจการที่ดีสู่ระบบกิจการที่ยั่งยืน โดยมีวัตถุประสงค์ 1. ศึกษาแนวคิดที่สำคัญของหลักการกำกับดูแลกิจการที่ดี การพัฒนาอย่างยั่งยืน และความรับความรับผิดชอบต่อสังคม และ 2. ศึกษาความสำคัญของการกำกับดูแลกิจการที่ดีที่เป็นประโยชน์ต่อบริษัทและตลาดทุนโดยรวม อีกทั้งมีการพัฒนาอย่างยั่งยืน ตลาดทุนมีความสำคัญต่อระบบเศรษฐกิจและสังคมของประเทศ หากต้องการเติบโตและอยู่ได้อย่างยั่งยืน การดำเนินงานของตลาดทุนและผู้ที่เกี่ยวข้องจะต้องไม่ละเลยประโยชน์และผลกระทบต่อสังคม สิ่งแวดล้อมและผู้มีส่วนได้เสีย ไม่ใช่เพื่อผลกำไรทางธุรกิจหรือประโยชน์เฉพาะแก่บุคคลบางกลุ่มอีกต่อไป รวมไปถึงความรับผิดชอบต่อสังคมของธุรกิจ อาจเป็นคำใหม่ที่เพิ่งมีการใช้กันแพร่หลายในช่วงสิบกว่าปีหลังมานี้ แต่แท้จริงแล้วแนวคิดเกี่ยวกับเรื่องดังกล่าวได้รับการพูดถึงทั้งในระดับประเทศและในระดับสากลมาก่อนหน้าเป็นเวลานาน สำหรับประเทศไทยนำปรัชญาเศรษฐกิจพอเพียงมาประยุกต์ใช้ในเรื่องนี้ และการพัฒนาการของการกำกับดูแลกิจการ หลังจากวิกฤตการณ์ทางเศรษฐกิจในปี 2540 ประเทศไทยได้เล็งเห็นความสำคัญของการสร้างความเชื่อมั่นในตลาดทุน โดยได้พัฒนาเรื่อง การกำกับดูแลกิจการที่ดี อย่างต่อเนื่องมาโดยตลอด ในปี 2545 รัฐบาลได้ประกาศให้เป็น “ปีบรรษัทภิบาล”และได้จัดตั้ง “คณะกรรมการบรรษัทภิบาลแห่งชาติ” โดยมี ฯพณฯ นายกรัฐมนตรีเป็นประธาน พร้อมด้วยผู้แทนจากหน่วยงานทั้งภาครัฐและเอกชนร่วมเป็นกรรมการเพื่อขับเคลื่อนเรื่อง การกำกับดูแลกิจการให้เห็นเป็นรูปธรรมมากขึ้น

คำสำคัญ : หลักการกำกับดูแลกิจการ, การพัฒนาอย่างยั่งยืน, ความรับผิดชอบต่อสังคมธุรกิจ

Abstract

This article presents the principles of good corporate governance towards a sustainable business system. The objectives are 1. To study the important concepts of good corporate governance principles. sustainable development and social responsibility; and 2. Study the importance of good corporate governance that benefits the company and the capital market as a whole. There is also sustainable development. Capital markets are important to a country's economic and social system. If you want to grow and live sustainably The operations of the capital market and those involved must not neglect the benefits and impacts on society. environment and stakeholders It is no longer for business profits or specific interests of a certain group of people. including corporate social responsibility It may be a new term that has only been used in the last ten years. But in fact, the idea of such a topic has been discussed both nationally and internationally for a long time. For Thailand, the Sufficiency Economy Philosophy has been applied in this regard. and the development of corporate governance After the 1997 economic crisis, Thailand recognized the importance of building confidence in the capital markets. by developing the story good corporate governance Continuing throughout the year 2545, the government has announced that it is. "Corporation Year" and was established "National Governance Committee", chaired by His Excellency the Prime Minister along with representatives from both public and private sectors as a committee to drive the matter corporate governance to be more concrete

Keywords : Corporate Governance Principles, Sustainable Development, Corporate Social Responsibility

บทนำ

การสร้างความเชื่อมั่นเพียงประการเดียว ยังไม่เพียงพอสำหรับการเป็นบริษัทจดทะเบียนที่ดี เนื่องจากทั้งภาคธุรกิจและผู้ลงทุนต่างต้องการผลประกอบการที่ดีของกิจการ กิจการสามารถปรับตัวให้เหมาะสมกับการเปลี่ยนแปลงของสภาพธุรกิจได้ และมีความสัมพันธ์ที่ดีกับผู้คนรอบข้าง เพื่อให้บริษัทสามารถเติบโตอยู่รอดได้ในระยะยาวด้วย ดังนั้น คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์จึงได้ออกหลักการกำกับดูแลกิจการที่ดี หรือ Corporate Governance Code (CG Code) ฉบับนี้ เพื่อเป็นหลักปฏิบัติให้คณะกรรมการบริษัท ซึ่งเป็นผู้นำหรือผู้รับผิดชอบสูงสุดขององค์กร นำไปปรับใช้ในการกำกับดูแล ให้กิจการมีผลประกอบการที่ดีในระยะยาว น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้คนรอบข้าง เพื่อประโยชน์ในการสร้างคุณค่าให้กิจการอย่างยั่งยืน ตรงตามความมุ่งหวังของทั้งภาคธุรกิจ ผู้ลงทุน ตลอดจนตลาดทุนและสังคมโดยรวม

โครงสร้างองค์กรที่มีการกำกับดูแลกิจการที่ดี ควรประกอบด้วยคณะกรรมการที่ถือเป็นตัวแทนในการรับผิดชอบต่อผู้ถือหุ้น ควรมีความเป็นอิสระจากฝ่ายจัดการ เพื่อกำกับดูแลกิจการให้เป็นไปตามกฏหมายตามวัตถุประสงค์ ข้อบังคับและมติของที่ประชุมผู้ถือหุ้น อีกทั้งคณะกรรมการยังมีหน้าที่กำหนดกลยุทธ์ วิสัยทัศน์ นโยบาย เป้าหมายและภารกิจของบริษัท รวมถึงติดตามดูแลฝ่ายจัดให้นำกลยุทธ์ไปปฏิบัติและดูแลผู้มีส่วนได้เสียทุกฝ่ายอย่างเป็นธรรม ทั้งนี้เพื่อให้การปฏิบัติหน้าที่ของคณะกรรมการมีประสิทธิภาพยิ่งขึ้น คณะกรรมการควรแต่งตั้งคณะกรรมการชุดย่อยขึ้นมาทำหน้าที่แทนในบางงานตามความจำเป็น โดยพิจารณาจากขนาดธุรกิจ ความซับซ้อนในการดำเนินธุรกิจ และความเชี่ยวชาญเฉพาะด้านที่ต้องการ เช่น คณะกรรมการสรรหา คณะกรรมการกำหนดค่าตอบแทน คณะกรรมการกำกับดูแลกิจการที่ดี และคณะกรรมการความเสี่ยง รวมถึงควรแต่งตั้งเลขานุการบริษัทเพื่อทำหน้าที่ประสานงานและให้คำแนะนำด้านกฏหมายและกฎเกณฑ์ต่างๆ โครงสร้างองค์กรยังจะต้องมีความสมดุลกันทั้งด้านการป้องกันความเสี่ยง การควบคุมภายใน และการตรวจสอบการปฏิบัติ เพื่อให้เกิดการ Check & Balance ระหว่างกิจกรรมต่างๆ ดังนั้นคณะกรรมการต้องจัดโครงสร้างองค์กรให้มีหน่วยงานบริหารความเสี่ยง (Risk function) หน่วยงานตรวจสอบ (Control function) และหน่วยงานกำกับดูแล (Compliance function) ที่ทำหน้าที่เชื่อมโยงในลักษณะการควบคุมความเสี่ยง การตรวจสอบและการกำกับดูแลของกิจกรรมหลักทั่วทั้งองค์กร จึงจะกล่าวได้ว่าบริษัทมีระบบการกำกับดูแลกิจการที่ดีที่ช่วยสนับสนุนให้ประสบผลสำเร็จตามวัตถุประสงค์การดำเนินงาน อีกทั้งยังเป็นการสร้างความสามารถแข่งขันในระยะยาวอีกด้วย

วัตถุประสงค์

1. ศึกษาแนวคิดที่สำคัญของหลักการกำกับดูแลกิจการที่ดี การพัฒนาอย่างยั่งยืน และความรับความรับผิดชอบต่อสังคม

2. ศึกษาความสำคัญของการกำกับดูแลกิจการที่ดีที่เป็นประโยชน์ต่อบริษัทและตลาดทุนโดยรวม

เนื้อหาของบทความ

การพัฒนาอย่างยั่งยืน คืออะไร

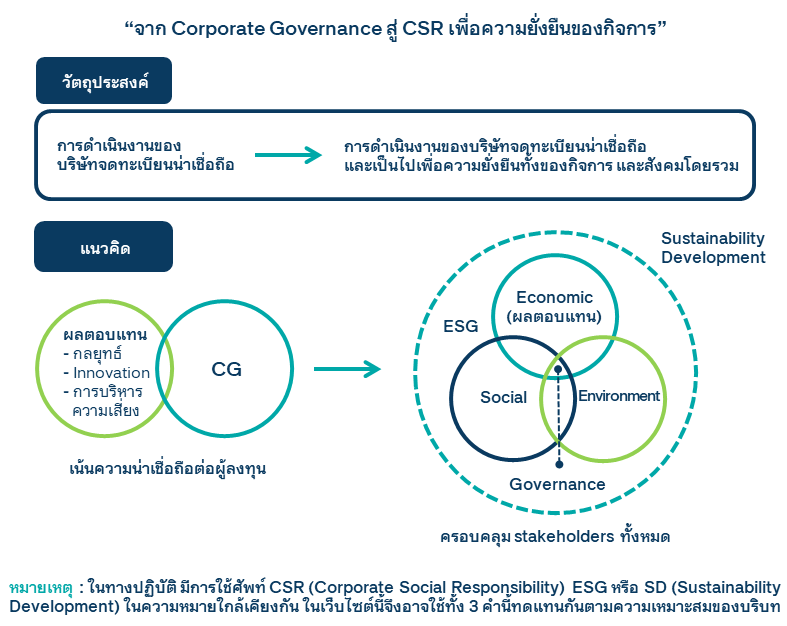

ตลาดทุนมีความสำคัญต่อระบบเศรษฐกิจและสังคมของประเทศ โดยไม่เพียงเป็นแหล่งระดมทุนให้แก่ภาครัฐและเอกชน ช่วยเสริมสร้างความสมดุลให้แก่ระบบการเงิน เป็นกลไกในการขับเคลื่อนระบบเศรษฐกิจ ก่อให้เกิดการจ้างงาน การกระจายรายได้ และเป็นช่องทางการออมการลงทุนของประชาชนอีกด้วย และเมื่อกระแสโลกาภิวัตน์เข้ามามีอิทธิพล การปรับตัวและพัฒนาในทุกด้านของตลาดทุนและผู้ที่เกี่ยวข้องเพื่อให้เข้าสู่มาตรฐานสากลจึงมีความจำเป็น ในปัจจุบันปฏิเสธไม่ได้ว่า หากต้องการเติบโตและอยู่ได้อย่างยั่งยืน การดำเนินงานของตลาดทุนและผู้ที่เกี่ยวข้องจะต้องไม่ละเลยประโยชน์และผลกระทบต่อสังคม สิ่งแวดล้อมและผู้มีส่วนได้เสีย ไม่ใช่เพื่อผลกำไรทางธุรกิจหรือประโยชน์เฉพาะแก่บุคคลบางกลุ่มอีกต่อไป ดังนั้น กลยุทธ์ในการดำเนินงานจึงต้องกว้างไกลออกไปรวมถึงสังคม สิ่งแวดล้อม และโลกที่เราอยู่ด้วย นั่นคือเป้าหมายตลาดทุนที่ต้องมี “การพัฒนาอย่างยั่งยืน" (Sustainability Development: SD) ของตลาดทุน

ภาพประกอบที่ 1 : การพัฒนาอย่างยั่งยืนของตลาดทุน

ความรับผิดชอบต่อสังคมของธุรกิจ (Corporate Social Responsibilities : CSR)

ความรับผิดชอบต่อสังคมของธุรกิจ หรือ CSR หรือ ESG (Environment, Social, Governance) อาจเป็นคำใหม่ที่เพิ่งมีการใช้กันแพร่หลายในช่วงสิบกว่าปีหลังมานี้ แต่แท้จริงแนวคิดเกี่ยวกับเรื่องดังกล่าวได้รับการพูดถึงทั้งในระดับประเทศและในระดับสากลมาก่อนหน้าเป็นเวลานาน

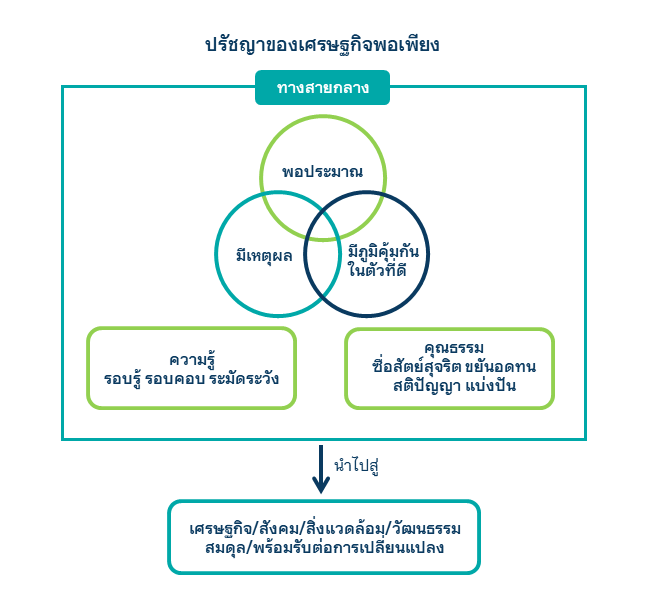

สำหรับประเทศไทย พระบาทสมเด็จพระเจ้าอยู่หัว ทรงมีพระราชดำรัสแก่พสกนิกรชาวไทยตั้งแต่ปี พ.ศ. 2517 เกี่ยวกับหลักปรัชญาเศรษฐกิจพอเพียง ซึ่งได้ถูกนำมาประยุกต์ใช้ในเวลาต่อมา โดยเป็นการดำเนินธุรกิจตามทางสายกลาง ภายใต้หลักความพอประมาณ ความระมัดระวัง มีเหตุผล และการบริหารความเสี่ยง พร้อมทั้งต้องมีความรู้และคุณธรรมในการประกอบธุรกิจ ซึ่งจะนำไปสู่เป้าหมาย คือ ความสมดุล มั่นคงและยั่งยืนของชีวิตและสังคม ดังนั้น การดำเนินธุรกิจตามปรัชญานี้ จึงอยู่บนพื้นฐานของการไม่เอารัดเอาเปรียบผู้อื่น หรือแสวงหาผลกำไรจนเกินควรจากการเบียดเบียนประโยชน์ของสังคม โดยไม่คำนึงถึงผลกระทบที่อาจจะก่อให้เกิดวิกฤตตามมา ตลอดจนให้คำนึงถึงการใช้ทรัพยากรในธุรกิจอย่างประหยัดและมีคุณภาพ

ภาพประกอบที่ 2 : ปรัชญาเศรษฐกิจพอเพียง

ขณะที่ในระดับสากล แนวคิด CSR ที่แพร่หลายก็มีหลักการสอดคล้องกับปรัชญาเศรษฐกิจพอเพียงเช่นกัน โดยมีจุดเริ่มต้นจากการประชุมสุดยอดระดับโลกด้านสิ่งแวดล้อม (Earth Summit) เมื่อปี พ.ศ. 2535 ซึ่งมีการประกาศทิศทางใหม่ของการพัฒนา นั่นคือ “การพัฒนาที่ยั่งยืน” หรือ Sustainable Development ต้องคำนึงถึงเรื่องสังคมและสิ่งแวดล้อมด้วย นอกเหนือจากประโยชน์ทางเศรษฐกิจเพียงด้านเดียว ในปี พ.ศ. 2542 พัฒนาการในเรื่อง CSR ยิ่งชัดเจนมากขึ้น เมื่อนายโคฟี อันนัน เลขาธิการสหประชาชาติขณะนั้น ได้เรียกร้องให้ธุรกิจแสดงความเป็นพลเมืองที่ดีของโลก หรือ Good Global Citizenship รวมทั้ง ประกาศใช้ The UN Global Compact เพื่อเป็นกรอบการดำเนินงานการพัฒนาที่ยั่งยืนสำหรับองค์กรธุรกิจต่อไป ในปีถัดมา OECD (องค์กรเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา) ได้ออก OECD Guidelines for Multinational Enterprises เพื่อเป็นแนวปฏิบัติสำหรับบรรษัทข้ามชาติ โดยเสนอแนะให้บรรษัทข้ามชาติของประเทศสมาชิก OECD มี CSR และติดต่อค้าขายเฉพาะกับคู่ค้าที่มี CSR เท่านั้น หลังจากนั้น CSR ค่อย ๆ แพร่กระจายในวงกว้างจนเป็นที่ยอมรับและถือปฏิบัติในระดับสากล เช่นเดียวกับการดำเนินการผลักดัน CSR ในตลาดทุนไทย ล่าสุด ในปี 2561 OECD ได้ออกคู่มือ OECD Due Diligence Guidance for Responsible Business Conduct เพื่อให้ธุรกิจทั่วโลกนำไปใช้เป็นแนวปฏิบัติโดยสมัครใจ เพื่อช่วยป้องกันและลดความเสี่ยงจากการดำเนินธุรกิจที่จะส่งผลกระทบเศรษฐกิจ สังคม และสิ่งแวดล้อม ทั้งในเรื่องสิทธิมนุษยชน การคำนึงถึง supply chain ผู้บริโภค การเปลี่ยนแปลงสภาพภูมิอากาศ การแข่งขันที่เป็นธรรม การต่อต้านคอร์รัปชัน เป็นต้น

การกำกับดูเเลกิจการ (Corporate Governance :CG)

พัฒนาการของการกำกับดูแลกิจการ

หลังจากวิกฤตการณ์ทางเศรษฐกิจในปี 2540 ประเทศไทยได้เล็งเห็นความสำคัญของการสร้างความเชื่อมั่นในตลาดทุน โดยได้พัฒนาเรื่อง CG อย่างต่อเนื่องมาโดยตลอด ในปี 2545 รัฐบาลได้ประกาศให้เป็น “ปีบรรษัทภิบาล” และได้จัดตั้ง “คณะกรรมการบรรษัทภิบาลแห่งชาติ” โดยมี ฯพณฯ นายกรัฐมนตรีเป็นประธาน พร้อมด้วยผู้แทนจากหน่วยงานทั้งภาครัฐและเอกชนร่วมเป็นกรรมการเพื่อขับเคลื่อนเรื่อง CG ให้เห็นเป็นรูปธรรมมากขึ้น

การกำกับดูแลกิจการ “CG” คืออะไร

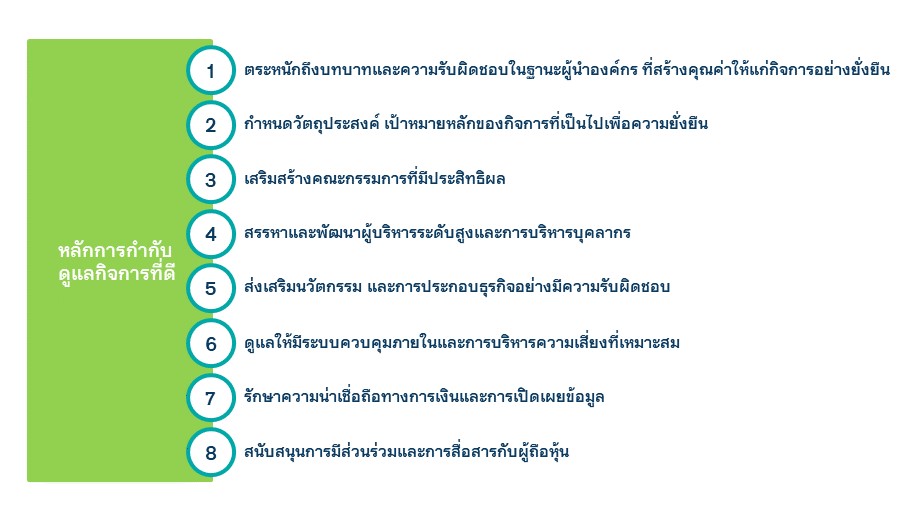

คำว่า "การกำกับดูแลกิจการ" มีชื่อเรียกอื่นที่อาจได้ยินในบริบทต่าง ๆ เช่น ธรรมาภิบาล บรรษัทภิบาล หรือ Corporate Governance หรือ CG ซึ่งอาจพูดรวม ๆ มีความทำนองเดียวกันว่า หมายถึง การบริหารจัดการบริษัทที่มีประสิทธิภาพ โปร่งใส ตรวจสอบได้ และคำนึงถึงผู้มีส่วนได้เสียทุกฝ่าย ในกรณีของบริษัทมหาชนที่จดทะเบียนในตลาดหลักทรัพย์ จะเห็นความสำคัญของ CG ได้อย่างชัดเจน เนื่องจากประชาชนจำนวนมากซึ่งเป็นผู้ถือหุ้นไม่สามารถเข้าร่วมบริหารจัดการบริษัทได้อย่างใกล้ชิด จึงต้องแต่งตั้งบุคคลที่ไว้วางใจให้เป็นกรรมการเพื่อเข้าไปควบคุมดูแลผู้บริหารบริษัทอีกทอดหนึ่ง การที่จะเกิดความมั่นใจและไว้วางใจกันเป็นทอด ๆ เช่นนี้ได้ ก็จะต้องมีการกำกับดูแลกิจการที่ดี กล่าวคือ กรรมการต้องทำหน้าที่เพื่อรักษาผลประโยชน์ของบริษัท และผู้ถือหุ้นอย่างเต็มที่ ไม่ใช้ตำแหน่งในการหาประโยชน์หรือฉวยโอกาสจากบริษัท ดูแลผู้บริหารและฝ่ายจัดการให้ทำงานอย่างมีประสิทธิภาพ เพื่อให้ผู้ถือหุ้นได้รับผลตอบแทนที่คุ้มค่ากับเงินลงทุนที่ใส่เข้ามาในบริษัท ในขณะเดียวกันก็ต้องให้สิทธิผู้ถือหุ้นรับทราบข้อมูลของบริษัท ตัดสินใจในเรื่องสำคัญ รวมถึงตรวจสอบการทำงานของกรรมการและผู้บริหาร

ภาพประกอบที่ 3 : การกับกำกิจการที่ดี

ความสำคัญของการกำกับดูแลกิจการ

การที่บริษัทมีการกำกับดูแลกิจการย่อมส่งผลดีทั้งกับบริษัท และกับตลาดทุนโดยรวม ดังนี้

ประโยชน์ต่อบริษัท ได้แก่ สามารถระดมทุนได้ด้วยต้นทุนที่เหมาะสม การมีต้นทุนการเงินที่เหมาะสม ช่วยลดต้นทุนการผลิตทำให้สามารถแข่งขันได้

ประโยชน์ต่อตลาดทุนโดยรวม ได้แก่ สร้างความเชื่อมั่น เพิ่มความต้องการซื้อ เพิ่มสภาพคล่อง และระดับราคา ซึ่งเป็นประโยชน์ต่อการระดมทุนของบริษัท

มาตรฐานสากลด้านการกำกับดูแลกิจการ

มาตรฐานสากลด้านการกำกับดูแลกิจการ ซึ่งใช้เป็นบรรทัดฐานในหลายประเทศ คือ OECD Principles of Corporate Governance และตลาดหลักทรัพย์แห่งประเทศไทยได้ตระหนักถึงความสำคัญและประโยชน์ของการกำกับดูแลกิจการที่ดี โดยในปี 2549 ได้เสนอหลักการกำกับดูแลกิจการที่ดีให้แก่บริษัทจดทะเบียน ซึ่งเทียบเคียงกับหลักการกำกับดูแลกิจการของ OECD ซึ่งต่อมาได้มีการปรับปรุงอีกครั้งในปี 2555 เพื่อให้สอดคล้องกับหลักเกณฑ์การประเมินการกำกับดูแลกิจการที่ดีของอาเซียน (ASEAN Corporate Governance Scorecard) โดยมีเนื้อหาแบ่งออกเป็น 5 หมวด ดังนี้

- สิทธิของผู้ถือหุ้น

- การปฏิบัติต่อผู้ถือหุ้นอย่างเท่าเทียมกัน

- บทบาทของผู้มีส่วนได้เสีย

- การเปิดเผยข้อมูลที่โปร่งใส

- ความรับผิดชอบของกรรมการ

การประเมินด้านการกำกับดูแลกิจการ

ตลาดทุนไทยถูกประเมินด้านการกำกับดูแลกิจการโดยหลายหน่วยงานต่างประเทศ เช่น โครงการ CG-Rosc โดย World Bank CG Watch โดย Asian corporate Governance Association ร่วมกับ CLSA Asia-Pacific Markets ซึ่งผลการประเมินแสดงให้เห็นว่า ตลาดทุนไทยเป็นผู้นำของภูมิภาคและประสบความสำเร็จอย่างสูงด้านการกำกับดูแลกิจการของบริษัทจดทะเบียน เนื่องจากมีการยกระดับมาตรฐานต่าง ๆ ด้วยการแก้ไขกฎหมาย กฎเกณฑ์ และแนวปฏิบัติ รวมถึงการกำกับดูแลที่สอดคล้องกับมาตรฐานสากลมากขึ้น

นอกจากนี้ การประเมินการกำกับดูแลกิจการรายบริษัทจดทะเบียนโดยหน่วยงานภายในประเทศ ได้ช่วยทำให้เกิดพัฒนาการของบริษัทจดทะเบียนในการปรับปรุงการกำกับดูแลกิจการให้เป็นมาตรฐานสากล เช่น โครงการการกำกับดูแลบริษัทจดทะเบียน (CGR) โดยสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย โครงการประเมินคุณภาพการจัดประชุมผู้ถือหุ้น โดยสมาคมส่งเสริมผู้ลงทุนไทย เป็นต้น

นอกจากนี้ หลังจากมีการจัดตั้งประชาคมเศรษฐกิจอาเซียน (AEC) ซึ่งก่อให้เกิดความร่วมมือในด้านต่าง ๆ รวมถึงด้านตลาดทุน ก.ล.ต. อาเซียน หรือ ASEAN Capital Market Forum เรียกกันสั้น ๆ ว่า ACMF ได้จัดทำแผนปฏิบัติการเพื่อเชื่อมโยงตลาดทุนอาเซียน โดยมีวัตถุประสงค์ เพื่อร่วมกันกำหนดกฎเกณฑ์ระเบียบและมาตรฐานกลางของตลาดทุนในกลุ่มอาเซียน ซึ่งรวมถึงการยกระดับการกำกับดูแลกิจการ (“CG”) ของบริษัทจดทะเบียนในอาเซียนให้ทัดเทียมกับสากลด้วย ดังนั้น ACMF จึงได้เริ่มดำเนินโครงการประเมินการกำกับดูแลกิจการของบริษัทจดทะเบียนในภูมิภาคอาเซียนหรือ ASEAN CG Scorecard บริษัทจดทะเบียน เพื่อให้ผู้ลงทุนต่างประเทศมีข้อมูลเกี่ยวกับ CG ของบริษัทในอาเซียนประกอบการตัดสินใจลงทุน

อย่างไรก็ดี จากการประเมินตาม CG-ROSC มีข้อสังเกตว่าประเทศไทยควรกำหนดเกณฑ์ห้ามผู้สอบบัญชีให้บริการอื่น (Non-audit service) แก่บริษัทที่ตนเป็นผู้สอบบัญชี เช่น ทำบัญชี การออกแบบและวางระบบทางการเงิน การให้บริการตรวจสอบภายใน การให้คำปรึกษาเกี่ยวกับกฎหมายและด้านอื่นที่ไม่เกี่ยวกับการตรวจสอบ เพื่อเสริมสร้างความเชื่อมั่นในการลงทุนและปกป้องผลประโยชน์ของผู้ลงทุน ซึ่งสอดคล้องกับสหรัฐอเมริกาที่มีกฎหมาย Sarbanes-Oxley Act 2002 (ข้อ 201)

ภาพประกอบที่ 4 : หลักการกำกับดูแลกิจการที่ดี

สรุป

หลักการกำกับดูแลกิจการ เป็นกลไกเชื่อมโยงระหว่างผู้มีส่วนได้เสียกลุ่มต่างๆ รวมทั้งผู้ถือหุ้น คณะกรรมการ ฝ่ายจัดการและพนักงาน ที่ต้องเข้าใจและสามารถปฏิบัติตามบทบาทหน้าที่และความรับผิดชอบในส่วนของตนเองอย่างถูกต้องตามหลักพื้นฐานการดำเนินธุรกิจอย่างมีบรรษัทภิบาล ดังนั้นเพื่อให้ทุกฝ่ายปฏิบัติไปในทิศทางเดียวกัน บริษัทจึงควรมีโครงสร้างพื้นฐานการกำกับดูแลกิจการที่คำนึงถึงการควบคุม การตรวจสอบ การบริหารความเสี่ยงและการถ่วงดุลไปพร้อมกัน ตลอดจนจัดให้มีนโยบายการกำกับดูแลกิจการ กฏบัตรกรรมการและจรรยาบรรณธุรกิจที่ครอบคลุมทุกระดับตั้งแต่ระดับกรรมการ ระดับฝ่ายจัดการ และระดับพนักงาน สิ่งสำคัญ คือ บริษัทต้องสร้างกระบวนการดำเนินงานอย่างมีแบบแผน เพื่อเป็นกลไกสนับสนุนการกำกับดูแลกิจการ ได้แก่ กระบวนการปฏิบัติงานเพื่อรองรับการดำเนินงานหลักตามวัตถุประสงค์ของธุรกิจ, กระบวนการบริหารจัดการเพื่อให้มั่นใจประสิทธิภาพในกระบวนการปฏิบัติงานและ กระบวนการกำกับดูแลกิจการเพื่อให้มั่นใจได้ว่าองค์กรได้ปฏิบัติตามกฏระเบียบข้อบังคับและแนวปฏิบัติต่างๆ ที่จำเป็นอย่างครบถ้วนอีกทั้งตอบสนองต่อความคาดหวังของผู้ถือหุ้นและผู้มีส่วนได้เสีย

ข้อเสนอแนะ

1. ในปัจจุบันนี้ หากต้องการเติบโตและอยู่ได้อย่างยั่งยืน การดำเนินงานของตลาดทุนและผู้ที่เกี่ยวข้องจะต้องไม่ละเลยประโยชน์และผลกระทบต่อสังคม สิ่งแวดล้อมและผู้มีส่วนได้เสีย ไม่ใช่เพื่อผลกำไรทางธุรกิจหรือประโยชน์เฉพาะแก่บุคคลบางกลุ่มอีกต่อไป ดังนั้น กลยุทธ์ในการดำเนินงานจึงต้องกว้างไกลออกไปรวมถึงสังคม สิ่งแวดล้อม และโลกที่เราอยู่ด้วย นั่นคือเป้าหมายตลาดทุนที่ต้องมี

2. ในกรณีของบริษัทมหาชนที่จดทะเบียนในตลาดหลักทรัพย์ จะเห็นความสำคัญของ การกำกับดูแลกิจการที่ดี ได้อย่างชัดเจน เนื่องจากประชาชนจำนวนมากซึ่งเป็นผู้ถือหุ้นไม่สามารถเข้าร่วมบริหารจัดการบริษัทได้อย่างใกล้ชิด จึงต้องแต่งตั้งบุคคลที่ไว้วางใจให้เป็นกรรมการเพื่อเข้าไปควบคุมดูแลผู้บริหารบริษัทอีกทอดหนึ่ง การที่จะเกิดความมั่นใจและไว้วางใจกันเป็นทอด ๆ เช่นนี้ได้ ก็จะต้องมีการกำกับดูแลกิจการที่ดี กล่าวคือ กรรมการต้องทำหน้าที่เพื่อรักษาผลประโยชน์ของบริษัท และผู้ถือหุ้นอย่างเต็มที่ ไม่ใช้ตำแหน่งในการหาประโยชน์หรือฉวยโอกาสจากบริษัท ดูแลผู้บริหารและฝ่ายจัดการให้ทำงานอย่างมีประสิทธิภาพ เพื่อให้ผู้ถือหุ้นได้รับผลตอบแทนที่คุ้มค่ากับเงินลงทุนที่ใส่เข้ามาในบริษัท ในขณะเดียวกันก็ต้องให้สิทธิผู้ถือหุ้นรับทราบข้อมูลของบริษัท ตัดสินใจในเรื่องสำคัญ รวมถึงตรวจสอบการทำงานของกรรมการและผู้บริหาร

บรรณานุกรม

https://www.sec.or.th/cgthailand/TH/Pages/Overview/CGAndSustainableBusinessDevelopment.aspx#2 (สืบค้นเมื่อ 26 ก.ค. 64)

https://www.sec.or.th/cgthailand/TH/Documents/Regulation/CGCode.pdf (สืบค้นเมื่อ 27 ก.ค. 64)

Share this post

View 871