หลักการกำกับดูแลกิจการที่ดี

01

Dec

หลักการกำกับดูแลกิจการที่ดี

Corporate Governance (CG)

สินีนาถ ธรรมวิโรจน์

Sineenar Thumwirod

Thumwirod0838@gmail.com

นักศึกษาหลักสูตรบัญชีมหาบัณฑิต คณะบัญชี มหาวิทยาลัยศรีปทุม

บทคัดย่อ

ผลจากวิกฤติเศรษฐกิจเมื่อปี พ.ศ. 2540 ที่ส่งผลกระทบต่อตลาดทุน และเศรษฐกิจของไทยนั้น ก่อให้เกิดการตระหนักถึงหลักการบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี Corporate Governance (CG) และนำมาปรับใช้โดยมุ่งให้เกิดประสิทธิภาพประสิทธิผลความโปร่งใส ความเป็นธรรม และการมีส่วนร่วมของผู้มีส่วนได้เสียต่างๆ ซึ่งปัจจุบันได้มีการนำมาปรับใช้ในการบริหารอย่างแพร่หลาย โดยหลักการกำกับดูแลกิจการที่ดี ประกอบด้วย 8 หมวดที่เน้นบทบาทและการทำหน้าที่ของคณะกรรมการ ซึ่งถือเป็นกลไกสำคัญในการขับเคลื่อนและกำกับดูแลกิจการของบริษัทให้มีผลประกอบการที่ดีในระยะยาวอย่างยั่งยืน และเป็นที่น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้มีส่วนได้เสีย

คำสำคัญ : บรรษัทภิบาล, บริษัทจดทะเบียนในตลาดหลักทรัพย์, ข้อมูลความยั่งยื่น

Abstract

The result of the 1997 economic crisis affecting the capital market. and the Thai economy It raises awareness of Corporate Governance (CG) principles and applies them to achieve efficiency, effectiveness, transparency, fairness and participation of stakeholders. which has now been widely adopted in management. The principles of Corporate Governance Code (CG Code) consist of 8 sections that emphasize the roles and duties of the Board of Directors. This is considered an important mechanism to drive and supervise the Company's business in order to achieve good and sustainable performance in the long term. and is reliable for shareholders and stakeholders.

Keywords : corporate Governance, listed companies the stock exchange of Thailand, sustainability report

บทนำ

หากย้อนไปตอนวิกฤตการณ์ทางเศรษฐกิจปี พ.ศ.2540 ที่เกิดขึ้นในประเทศไทยนั้น ส่งผลกระทบในวงกว้าง เกิดปัญหาการล้มละลาย ธุรกิจต่างๆเริ่มทยอยปิดตัวลง ซึ่งส่งผลกระทบต่อความเสียหายต่อสังคมโดยรวม ตลาดทุน และระบบเศรษฐกิจหยุดชะงักลง ส่วนหนึ่งมาจากบริษัทจำนวนมากขาดการมรบรรษัทภิบาลที่ดี การบริหารงานไม่มีคุณภาพ การจงใจบิดเบือนข้อมูลข่าวสารและการเปิดเผยข้อมูลการดำเนินงานที่ขาดความเพียงพอ ความโปร่งใสและความน่าเชื่อถือ ผลจากวิกฤติเศรษฐกิจเมื่อปี พ.ศ. 2540 ทำให้ทุกฝ่ายในสังคมทั้งภาครัฐและภาคเอกชนต่างหันมาให้ความสนใจในเรื่องธรรมาภิบาลหรือการกำกับดูแลกิจการที่ดีมากขึ้น โดยมีความมุ่งหวังว่าจะทำให้ผู้มีส่วนได้เสียทุกฝ่ายของบริษัทได้รับการปฏิบัติอย่างเป็นธรรม และสำหรับนักลงทุนหรือผู้ถือหุ้นก็ควรที่จะได้รับข้อมูลที่มีความโปร่งใสตรวจสอบได้ ยุติธรรม ถูกต้องครบถ้วน และทันเวลา และในขณะนั้นประเทศไทยได้เล็งเห็นถึงความสำคัญและความจำเป็นเร่งด่วนในการฟื้นฟูตลาดทุนไทยจึงจัดให้มีการประชุมเพื่อจัดทำแผนแม่บทในการพัฒนาตลาดทุนขึ้น ซึ่งการประชุมในครั้งนั้นมีผู้แทนจากภาคเอกชนและหน่วยงานของรัฐเพื่อร่วมกันให้ข้อคิดเห็นที่เป็นประโยชน์หลายประการ โดยมาตรการสำคัญที่ในการประชุมในความสนใจเป็นพิเศษคือ การสร้างบรรษัทภิบาลในตลาดทุนและจากผลการประชุมในครั้งนั้นรัฐบาลได้ประกาศให้ปี พ.ศ. 2545 เป็นปีเริ่มต้นแห่งการรณรงค์การมีบรรษัทภิบาลที่ดี ทั้งนี้เพื่อส่งเสริมบรรษัทภิบาลให้มีการพัฒนาอย่างเป็นรูปธรรมอย่างต่อเนื่อง และได้จัดตั้งคณะกรรมการบรรษัทภิบาลแห่งชาติขึ้น ซึ่งทำหน้าที่กำหนดนโยบายให้หน่วยงานต่างๆส่งเสริมการมีบรรษัทภิบาล นับจากเหตุการณ์ในครั้งนั้นทุกหน่วยงานจึงให้ความสำคัญในเรื่องบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดีเป็นต้นมา สำหรับในปัจจุบันหลักบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี มีความสำคัญต่อธุรกิจมากยิ่งขึ้น เพราะการดำเนินงานของบริษัทมีความเกี่ยวข้องกับผู้มีส่วนได้เสียหลายกลุ่ม เพื่อแก้ไขปัญหาข้อบกพร่องอันเกิดมาจากการขาดระบบการบริหารงานที่มีประสิทธิภาพ ขาดการควบคุมและตรวจสอบถ่วงดุลอย่างเป็นระบบ ขาดการปลูกฝังจิตสำนึกจริยธรรม ทำให้เกิดจุดรั่วไหล การกระทำผิดหลบเลี่ยง ฉ้อฉลและทุจริตในการปฏิบัติหน้าที่ทั้งในส่วนของภาครัฐและภาคเอกชน โดยเฉพาะอย่ายิ่งบริษัทในตลาดหลักทรัพย์แห่งประเทศไทยควรมีการปฏิบัติตามหลักบรรษัทภิบาลให้มากที่สุด

บทความนี้ผู้เขียนได้เขียนขึ้นมาจากการทบทวนวรรณกรรมแหล่งต่างๆ อาทิ บทความ หนังสือ รายงานการวิจัย เว็บไซต์ที่เกี่ยวข้อง เพื่อนำเสนอเกี่ยวกับหลักบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี Corporate Governance (CG)

วัตถุประสงค์

เพื่อสร้างความรู้ความเข้าใจ และการตระหนักถึงความสำคัญของหลักการบรรษัทภิบาลหรือการกำกับดูและกิจการที่ดี (Corporate Governance (CG))

ความหมายและคำจำกัดความ

“บรรษัทภิบาล” มีผู้ให้ความหมายและคำจำกัดความของคำว่า “บรรษัทภิบาล” ไว้มากมาย ซึ่งผู้ศึกษาจะกล่าวถึงพอสังเขป คำว่า “บรรษัทภิบาล” บางคนก็เรียกว่า “ธรรมาภิบาล” “การกำกับดูแลกิจการ” หรือ Corporate Governance (CG) ซึ่งในส่วนของภาครัฐมักใช้คำว่า “ธรรมาภิบาล” เป็นการสะท้อนถึงการบริหารของภาครัฐที่มุ่งความดีงาม ความยุติธรรม มีจริยธรรม และเกิดประโยชน์สูงสุดแก่รัฐและประชาชน ส่วนภาคเอกชนมักใช้คำว่า “การการกำกับดูแลกิจการ” หรือ “บรรษัทภิบาล” ซึ่งสะท้อนถึงการบริหารจัดการธุรกิจที่เป็นธรรมและโปร่งใส โดยที่ผู้มีอำนาจบริหารจัดการธุรกิจนั้นๆ มีความรับผิดชอบต่อหน้าที่และผลการกระทำของตนต่อผู้มีส่วนได้เสียบริษัททุก “การกำกับดูแลกิจการ” หมายถึง ความสัมพันธ์ในเชิงการกำกับดูแล รวมทั้งกลไกมาตรการที่ใช้กกำกับการตัดสินใจของคนในองค์กรให้เป็นไปตามวัตถุประสงค์ซึ่งรวมถึง (1) การกำหนดวัตถุประสงค์และเป้าหมายหลัก (objectives)1 (2) การกำหนดกลยุทธ์นโยบาย และพิจารณาอนุมัติแผนงานและงบประมาณ และ (3) การติดตาม ประเมิน และดูแลการรายงานผลการดำเนินงาน

“การกำกับดูแลกิจการที่ดี” ตามหลักปฏิบัตินี้หมายถึง การกำกับดูแลกิจการที่เป็นไปเพื่อการสร้างคุณค่าให้กิจการอย่างยั่งยืน นอกเหนือจากการสร้างความเชื่อมั่นให้แก่ผู้ลงทุน ซึ่งคณะกรรมการควรกำกับดูแลกิจการให้นำไปสู่ผล (governance outcome) อย่างน้อย ดังต่อไปนี้ (สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, 2560)

1. สามารถแข่งขันได้และมีผลประกอบการที่ดีโดยคำนึงถึงผลกระทบในระยะยาว (Competitiveness and performance with long-term perspective)

2. ประกอบธุรกิจอย่างมีจริยธรรม เคารพสิทธิและมีความรับผิดชอบต่อผู้ถือหุ้นและผู้มีส่วนได้เสีย (Ethical and responsible business)

3. เป็นประโยชน์ต่อสังคม และพัฒนาหรือลดผลกระทบด้านลบต่อสิ่งแวดล้อม (Good corporate citizenship)

4. สามารถปรับตัวได้ภายใต้ปัจจัยการเปลี่ยนแปลง (Corporate resilience)

บริษัทจดทะเบียน เป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศทั้งในแง่การสร้างรายได้ การจ้างงาน รวมถึงการมีส่วนร่วมดูแลสังคมและสิ่งแวดล้อม ดังนั้นคณะกรรมการบริษัท ฝ่ายจัดการและหน่วยงานภายในองค์กรจึงควรมีบทบาทสำคัญในการส่งเสริมให้องค์กรมีบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี เพื่อให้บริษัทสามารถสร้างมูลค่าเพิ่มให้กับทั้งตนเองและสังคมได้อย่างยั่งยืน โดยต้องมีการวางโครงสร้างและระบบการกำกับดูแลกิจการอย่างมีประสิทธิภาพทั้งด้านการกำกับดูแล การติดตาม และการประเมินผล เพื่อให้ทุกฝ่ายมีแนวปฏิบัติไปในทิศทางเดียวกันตามหลักพื้นฐานการกำกับดูแลกิจการที่ดี 5 ประการ ได้แก่

Fairness – ความยุติธรรม คือ การปฏิบัติต่อผู้มีส่วนได้เสียอย่างเท่าเทียมกัน

Transparency – ความโปร่งใส คือ ความชัดเจนไม่คลุมเครือที่ธุรกิจเปิดเผยไม่ว่าจะเป็นข้อมูลทางบวกหรือทางลบ

Integrity – ความซื่อสัตย์ คือ การแสดงถึงคุณธรรมที่สอดคล้องกับจริยธรรมที่ธุรกิจกำหนดไว้และปฏิบัติจริง

Responsibility – ความรับผิดชอบ คือ หน้าที่ที่ต้องปฏิบัติตามบทบาทที่ถูกกำหนดไว้

Accountability – ภาระรับผิดชอบ คือ ความรับผิดชอบต่อการกระทำและการตัดสินใจใดๆ ที่อธิบายและชี้แจงได้

โครงสร้างความสัมพันธ์ระหว่างผู้มีส่วนได้เสียตามหลักการกำกับดูแลกิจการที่ดี

ผู้มีส่วนได้เสียที่เกี่ยวข้องกับธุรกิจมีทั้งภายในและภายนอกองค์กร อาทิ ผู้ถือหุ้น ผู้ลงทุน ลูกค้า ลูกหนี้ เจ้าหนี้ คู่ค้าคู่แข่ง พนักงาน ชุมชนสังคมโดยรวม และผู้สอบบัญชี เป็นต้น โดยกลุ่มหลักประกอบด้วย ผู้ถือหุ้น ซึ่งแต่งตั้งคณะกรรมการเข้ามาทำหน้าที่ควบคุมและกำกับดูแลการทำงานของฝ่ายจัดการให้บรรลุเป้าหมายที่กำหนดไว้ รวมถึงคณะกรรมการยังต้องทำหน้าที่สานประโยชน์ระหว่างผู้มีส่วนได้เสียกลุ่มต่างๆ ไม่ให้เกิดความขัดแย้งทางผลประโยชน์และให้เกิดความสมดุล ดังนั้นนอกจากบริษัทควรเข้าใจความต้องการและความคาดหวังของผู้มีส่วนได้เสียที่มีความแตกต่างกันแล้ว ยังต้องกำหนดบทบาทหน้าที่และความรับผิดชอบของแต่ละกลุ่มในระบบการกำกับดูแลกิจการไว้อย่างชัดเจนและอย่างมีจริยธรรม รวมถึงสอดคล้องตามที่กฎหมายกำหนดและตามแนวทางการกำกับดูแลกิจการที่ดีด้วย

ในปี พ.ศ. 2560 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ได้ออกหลักการกำกับดูแลกิจการที่ดี สำหรับบริษัทจดทะเบียนปี 2560 (Corporate Governance Code หรือ CG Code) เพื่อเป็นหลักให้คณะกรรมการบริษัทนำไปใช้เป็นแนวทางในการกำกับดูแลกิจการ โดยหลักการของ CG Code ประกอบด้วย 8 หมวดที่เน้น บทบาทและการทำหน้าที่ของคณะกรรมการ ซึ่งถือเป็นกลไกสำคัญในการขับเคลื่อนและกำกับดูแลกิจการของบริษัทให้มีผลประกอบการที่ดีในระยะยาวอย่างยั่งยืน และเป็นที่น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้มีส่วนได้เสีย (ศูนย์พัฒนาธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย, 2564) โดยหลักปฏิบัติสำหรับคณะกรรมการ 8 ข้อหลัก ดังนี้

หลักปฏิบัติ 1 ตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผู้นำองค์กรที่สร้างคุณค่าให้แก่กิจการอย่างยั่งยืน (Establish Clear Leadership Role and Responsibilities of the Board)

หลักปฏิบัติ 2 กำหนดวัตถุประสงค์และเป้าหมายหลักของกิจการที่เป็นไปเพื่อความยั่งยืน (Define Objectives that Promote Sustainable Value Creation)

หลักปฏิบัติ 3 เสริมสร้างคณะกรรมการที่มีประสิทธิผล (Strengthen Board Effectiveness)

หลักปฏิบัติ 4 สรรหาและพัฒนาผู้บริหารระดับสูงและการบริหารบุคลากร (Ensure Effective CEO and People Management)

หลักปฏิบัติ 5 ส่งเสริมนวัตกรรมและการประกอบธุรกิจอย่างมีความรับผิดชอบ (Nurture Innovation and Responsible Business)

หลักปฏิบัติ 6 ดูแลให้มีระบบการบริหารความเสี่ยงและการควบคุมภายในที่เหมาะสม (Strengthen Effective Risk Management and Internal Control)

หลักปฏิบัติ 7 รักษาความน่าเชื่อถือทางการเงินและการเปิดเผยข้อมูล (Ensure Disclosure and Financial Integrity)

หลักปฏิบัติ 8 สนับสนุนการมีส่วนร่วมและการสื่อสารกับผู้ถือหุ้น (Ensure Engagement and Communication with Shareholders)

การปรับตัวและการเตรียมความพร้อมของบริษัทจดทะเบียน

ความมุ่งหวังของการออก CG Code นี้คือเพื่อให้เกิดการนำไปปฏิบัติให้เกิดผลเป็นความยั่งยืนของบริษัทควบคู่ไปกับสังคมโดยรวม ซึ่งปัจจัยส่วนหนึ่งที่จะเอื้อให้เกิดการนำไปปฏิบัติให้บรรลุผล คือ

1. ผู้ถือหุ้นใหญ่ กรรมการ ตลอดจนฝ่ายจัดการ เข้าใจเห็นประโยชน์และตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผู้นำที่ทำให้เกิดการกำกับดูแลกิจการที่ดีซึ่งรวมถึงความเข้าใจของคณะกรรมการในบริบทธุรกิจ ความคาดหวังของผู้มีส่วนได้เสีย โอกาสและความเสี่ยงที่มีผลกระทบต่อการดำเนินกิจการ

2. ความสัมพันธ์ที่ดีระหว่างคณะกรรมการและฝ่ายจัดการซึ่งสามารถนำไปสู่การทำงานร่วมกันในลักษณะ collaborative leadership

3. มีบุคลากรสำคัญที่มีความรู้สามารถสนับสนุนการทำหน้าที่ของคณะกรรมการได้อย่างเหมาะสมเช่น เจ้าหน้าที่บริหารทางการเงิน เลขานุการบริษัท ผู้ตรวจสอบภายใน เป็นต้น คณะกรรมการควรได้รับการพัฒนาทักษะที่เหมาะสม ผ่านกระบวนการต่าง ๆ อย่างสม่ำเสมอ เช่น การอบรม และการประเมิน เป็นต้น เพื่อให้มั่นใจว่า คณะกรรมการมีความรู้และความเข้าใจเป็นอย่างดีในการปฏิบัติหน้าที่การกำกับดูแลกิจการที่ดี

กระบวนการกำกับดูแลกิจการ

เป็นกลไกเชื่อมโยงระหว่างผู้มีส่วนได้เสียกลุ่มต่างๆ รวมทั้งผู้ถือหุ้น คณะกรรมการ ฝ่ายจัดการและพนักงาน ที่ต้องเข้าใจและสามารถปฏิบัติตามบทบาทหน้าที่และความรับผิดชอบในส่วนของตนเองอย่างถูกต้องตามหลักพื้นฐานการดำเนินธุรกิจอย่างมีบรรษัทภิบาล ดังนั้นเพื่อให้ทุกฝ่ายปฏิบัติไปในทิศทางเดียวกัน บริษัทจึงควรมีโครงสร้างพื้นฐานการกำกับดูแลกิจการที่คำนึงถึงการควบคุม การตรวจสอบ การบริหารความเสี่ยงและการถ่วงดุลไปพร้อมกัน ตลอดจนจัดให้มีนโยบายการกำกับดูแลกิจการ กฏบัตรกรรมการและจรรยาบรรณธุรกิจที่ครอบคลุมทุกระดับตั้งแต่ระดับกรรมการ ระดับฝ่ายจัดการ และระดับพนักงาน ประการสำคัญ คือ บริษัทต้องสร้างกระบวนการดำเนินงานอย่างมีแบบแผน เพื่อเป็นกลไกสนับสนุนการกำกับดูแลกิจการ ได้แก่

โครงสร้างองค์กรที่มีการกำกับดูแลกิจการที่ดี ควรประกอบด้วยคณะกรรมการที่ถือเป็นตัวแทนในการรับผิดชอบต่อผู้ถือหุ้น ควรมีความเป็นอิสระจากฝ่ายจัดการ เพื่อกำกับดูแลกิจการให้เป็นไปตามกฎหมายตามวัตถุประสงค์ ข้อบังคับและมติของที่ประชุมผู้ถือหุ้น อีกทั้งคณะกรรมการยังมีหน้าที่กำหนด กลยุทธ์ วิสัยทัศน์ นโยบาย เป้าหมายและภารกิจของบริษัท รวมถึงติดตามดูแลฝ่ายจัดให้นำกลยุทธ์ไปปฏิบัติและดูแลผู้มีส่วนได้เสียทุกฝ่ายอย่างเป็นธรรม ทั้งนี้ เพื่อให้การปฏิบัติหน้าที่ของคณะกรรมการมีประสิทธิภาพยิ่งขึ้น คณะกรรมการควรแต่งตั้งคณะกรรมการชุดย่อยขึ้นมาทำหน้าที่แทนในบางงานตามความจำเป็น โดยพิจารณาจากขนาดธุรกิจ ความซับซ้อนในการดำเนินธุรกิจ และความเชี่ยวชาญเฉพาะด้านที่ต้องการ เช่น คณะกรรมการสรรหา คณะกรรมการกำหนดค่าตอบแทน คณะกรรมการกำกับดูแลกิจการที่ดี และคณะกรรมการความเสี่ยง รวมถึงควรแต่งตั้งเลขานุการบริษัทเพื่อทำหน้าที่ประสานงานและให้คำแนะนำด้านกฎหมายและกฎเกณฑ์ต่างๆ

ทั้งนี้ โครงสร้างองค์กรยังจะต้องมีความสมดุลกันทั้งด้านการป้องกันความเสี่ยง การควบคุมภายใน และการตรวจสอบการปฏิบัติ เพื่อให้เกิดการ Check & Balance ระหว่างกิจกรรมต่างๆ ดังนั้น คณะกรรมการต้องจัดโครงสร้างองค์กรให้มีหน่วยงานบริหารความเสี่ยง (Risk function) หน่วยงานตรวจสอบ (Control function) และหน่วยงานกำกับดูแล (Compliance function) ที่ทำหน้าที่เชื่อมโยงในลักษณะการควบคุมความเสี่ยง การตรวจสอบและการกำกับดูแลของกิจกรรมหลักทั่วทั้งองค์กร จึงจะกล่าวได้ว่าบริษัทมีระบบการกำกับดูแลกิจการที่ดีที่ช่วยสนับสนุนให้ประสบผลสำเร็จตามวัตถุประสงค์การดำเนินงาน อีกทั้งยังเป็นการสร้างความสามารถแข่งขันในระยะยาวอีกด้วย

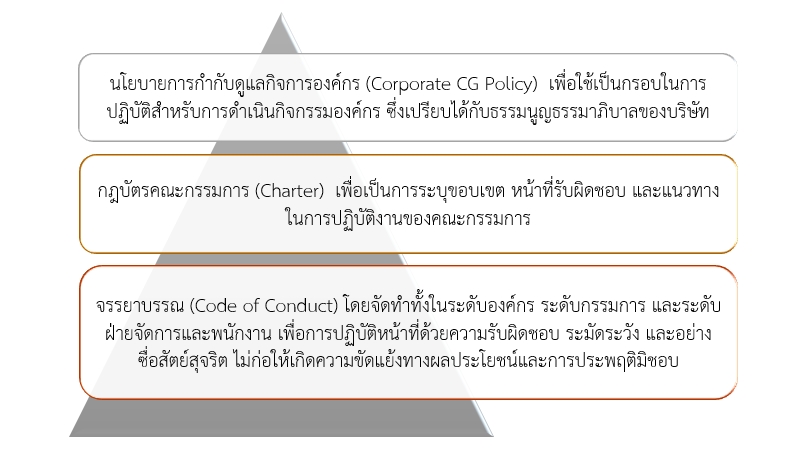

พื้นฐานการกำกับดูแลกิจการ

สามองค์ประกอบพื้นฐานสำคัญของการกำกับดูแลกิจการที่ดีที่ทุกบริษัทต้องจัดทำให้ครบถ้วน เพื่อช่วยให้ทุกคนในองค์กรมีแนวปฏิบัติเป็นไปในทิศทางเดียวกัน โดยทั้งสามเรื่องนี้ต้องผ่านการอนุมัติจากคณะกรรมการบริษัทและจัดทำเป็นลายลักษณ์อักษร พร้อมทั้งสื่อสารให้ทุกคนในองค์กรทราบและนำไปปฏิบัติ

อย่างไรก็ตามการสร้างความเชื่อมั่นเพียงอย่างเดียว ยังไม่เพียงพอสำหรับการเป็นบริษัทจดทะเบียนที่ดีเนื่องจากทั้งภาคธุรกิจและผู้ลงทุนต่างต้องการผลประกอบการที่ดีของกิจการ กิจการสามารถปรับตัวให้เหมาะสมกับการเปลี่ยนแปลงของสภาพธุรกิจได้และมีความสัมพันธ์ที่ดีกับผู้คนรอบข้างเพื่อให้บริษัทสามารถเติบโตอยู่รอดได้ในระยะยาวด้วย ดังนั้น คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์จึงได้ออกหลักการกำกับดูแลกิจการที่ดีหรือ Corporate Governance Code(CG Code) ฉบับนี้เพื่อเป็นหลักปฏิบัติให้คณะกรรมการบริษัท ซึ่งเป็นผู้นำหรือผู้รับผิดชอบสูงสุดขององค์กร นำไปปรับใช้ในการกำกับดูแลให้กิจการมีผลประกอบการที่ดีในระยะยาว น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้คนรอบข้างเพื่อประโยชน์ในการสร้างคุณค่าให้กิจการอย่างยั่งยืน ตรงตามความมุ่งหวังของทั้งภาคธุรกิจ ผู้ลงทุน ตลอดจนตลาดทุนและสังคมโดยรวม (สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, 2560)

สรุป

จากการศึกษาและทบทวนวรรณกรรม พบว่า บริษัทมีแนวโน้มของการเปิดเผยข้อมูลความยั่งยืนที่เพิ่มมากขึ้นในทุกปีทั้งนี้อาจเนื่องมาจากในปัจจุบันมีการให้ความสำคัญในเรื่องความยั่งยืนมากขึ้น และบริษัทส่วนใหญ่ให้ความสำคัญในเรื่องของบรรษัทภิบาลที่ดีในส่วนของการเปิดเผยข้อมูลและความโปร่งใส โดยมีการวัดระดับการเปิดเผยข้อมูลเป็น 3 ด้าน ได้แก่ ด้านที่เปิดเผยข้อมูลมากที่สุด คือด้านเศรษฐกิจ ทุกบริษัทจะมีการเปิดเผยข้อมูลด้านนี้มาก เนื่องจากมีความเกี่ยวข้องกับมูลค่าทางเศรษฐกิจขององค์กร เช่น รายได้ ค่าใช้จ่ายต้นทุน ค่าใช้จ่ายดำเนินงาน การลงทุน ที่กระจายตัวเงินไปยังผู้มีส่วนได้เสียต่างๆ เป็นต้น ซึ่งข้อมูลเหล่านี้เป็นสิ่งจำเป็นที่ต้องแสดงในงบการเงิน รวมถึงรายงานต่างๆ อยู่แล้ว อีกทั้งบริษัทต้องได้รับความเชื่อมั่นจากประชาชนในเรื่องความมั่นคงและความเสี่ยงทางการเงิน ดังนั้นจึงต้องเปิดเผยด้านสังคมรองลงมา ซึ่งจะเปิดเผยเกี่ยวกับสิทธิประโยชน์ การดูแลคุ้มครองแรงงาน ซึ่งบริษัทต้องคำนึกถึงสวัสดิการและความปลอดภัยของพนักงานเป็นสิ่งสำคัญ รวมถึงการเปิดข้อมูลเกี่ยวกับเรื่องผลิตภัณฑ์และบริการ เพื่อให้ประชาชนเชื่อมั่นในความปลอดภัย และด้านสิ่งแวดล้อมเปิดเผยน้อยสุด ซึ่งจะเปิดเผยเกี่ยวกับการดำเนินงานที่มีผลกระทบต่อระบบธรรมชาติ ระบบนิเวศ ทั้งที่มีชีวิตและไม่มีชีวิต ซึ่งบริษัทอาจมองว่าไม่เกี่ยวข้องกับธุรกิจโดยตรงนัก แต่หากมีการจัดตั้งคณะกรรมการรับผิดชอบเฉพาะ จะช่วยแก้ปัญหาได้รวดเร็วอย่างมีประสิทธิภาพและเป็นที่ยอมรับของสังคมโดยรวม จึงเสมือนเป็นการเพิ่มคุณค่าให้แก่องค์กรทางหนึ่ง (สุภาพันธุ สมบูรณ์มนต์, 2559)

ดังนั้น การจัดให้มีบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดีนั้น เป็นประโยชน์ต่อองค์กร คือ ทำให้มีกลไกและกฎเกณฑ์ในการบริหารจัดการที่ดี มีระบบที่คล่องตัวทันต่อสถานการณ์ที่มีการเปลี่ยนแปลง มีความโปร่งใส อันนำมาซึ่งความน่าเชื่อถือและศรัทธาต่อองค์กร รวมถึงเพิ่มศักยภาพในการแข่งขันเพิ่มโอกาสในการระดมเงินทุน เพิ่มคุณค่าให้แก่องค์กรในระยะยาวอย่างยั่งยืน และเป็นประโยชน์ต่อสังคม/ประเทศชาติ นั้นคือ การกำกับดูแลกิจการสามารถช่วยลดปัญหาการทุจริตคอร์รัปชั่นในองค์กร และช่วยลดงบประมาณภาครัฐในการป้องกันและปราบปรามการทุจริตของประเทศ เพื่อให้ประชาชนทุกภาคส่วนสามารถอยู่ร่วมกันได้อย่างสงบสุขภายใต้ความร่วมมือกัน อันก่อให้เกิดการพัฒนาที่ยั่งยืนและเป็นส่วนเสริมความเข้มแข็งหรือภูมิคุ้มกันให้แก่ประเทศ ยิ่งสนับสนุนภาพลักษณ์ของประเทศให้เป็นที่เชื่อมั่นของนักลงทุนต่างประเทศอีกด้วย (สานิตย์ หนูนิล, 2559)

ข้อเสนอแนะ

การดำเนินธุรกิจควรอยู่ภายใต้หลักพื้นฐานการกำกับดูแลกิจการที่ดี 5 ประการข้างต้น หากธุรกิจดำเนินงานโดยขาดซึ่งความยุติธรรม ความโปร่งใส หรือความซื่อสัตย์ คณะกรรมการและฝ่ายบริหารทำหน้าที่อย่างขาดความรับผิดชอบ ย่อมจะส่งผลต่อการเติบโตของธุรกิจอย่างเลี่ยงไม่ได้ นอกจากนี้ควรคำนึงและทำความเข้าใจความต้องการและความคาดหวังของผู้มีส่วนได้เสียแต่ละกลุ่มที่มีความแตกต่างกันแล้วจัดให้มีระบบและกระบวนการส่งเสริมความร่วมมือระหว่างบริษัทกับผู้มีส่วนได้เสีย เพื่อให้สามารถเข้าใจและตอบสนองความคาดหวังเหล่านั้นได้อย่างมีประสิทธิภาพซึ่งจะเป็นการสร้างความมั่งคั่งและมั่นคงทางการเงินให้แก่กิจการในระยะยาว

บรรณานุกรม

ศูนย์พัฒนาธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย, (2564), CORPORATE GOVERNANCE, สืบค้นข้อมูลเมื่อวันที่ 25 กรกฎาคม 2564. จากเว็บไซต์ : https://www.setsustainability.com/page/corporate-governance

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, (2560), หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2560, 3-4.

สุภาพันธุ สมบูรณ์มนต์, (2559), ความสัมพันธ์ระหวา่งบรรษัทภิบาลกับการเปิดเผยข้อมูลความยั่งยืนของธุรกิจการเงิน:หลักฐานเชิงประจักษ์จากตลาดหลักทรัพย์แห่งประเทศไทย, (วิทยานิพนธ์วิทยาลัยพาณิชยศาสตร์, มหาวิทยาลัยบูรพา).

สานิตย์ หนูนิล, (2559), ธรรมาภิบาลในองค์การภาคเอกชน : ธุรกิจภาคบริการ, วารสารมหาวิทยาลัยศิลปากร ฉบับภาษาไทย, 36(2) : 57-76.

ผลจากวิกฤติเศรษฐกิจเมื่อปี พ.ศ. 2540 ที่ส่งผลกระทบต่อตลาดทุน และเศรษฐกิจของไทยนั้น ก่อให้เกิดการตระหนักถึงหลักการบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี Corporate Governance (CG) และนำมาปรับใช้โดยมุ่งให้เกิดประสิทธิภาพประสิทธิผลความโปร่งใส ความเป็นธรรม และการมีส่วนร่วมของผู้มีส่วนได้เสียต่างๆ ซึ่งปัจจุบันได้มีการนำมาปรับใช้ในการบริหารอย่างแพร่หลาย โดยหลักการกำกับดูแลกิจการที่ดี ประกอบด้วย 8 หมวดที่เน้นบทบาทและการทำหน้าที่ของคณะกรรมการ ซึ่งถือเป็นกลไกสำคัญในการขับเคลื่อนและกำกับดูแลกิจการของบริษัทให้มีผลประกอบการที่ดีในระยะยาวอย่างยั่งยืน และเป็นที่น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้มีส่วนได้เสีย

คำสำคัญ : บรรษัทภิบาล, บริษัทจดทะเบียนในตลาดหลักทรัพย์, ข้อมูลความยั่งยื่น

Abstract

The result of the 1997 economic crisis affecting the capital market. and the Thai economy It raises awareness of Corporate Governance (CG) principles and applies them to achieve efficiency, effectiveness, transparency, fairness and participation of stakeholders. which has now been widely adopted in management. The principles of Corporate Governance Code (CG Code) consist of 8 sections that emphasize the roles and duties of the Board of Directors. This is considered an important mechanism to drive and supervise the Company's business in order to achieve good and sustainable performance in the long term. and is reliable for shareholders and stakeholders.

Keywords : corporate Governance, listed companies the stock exchange of Thailand, sustainability report

บทนำ

หากย้อนไปตอนวิกฤตการณ์ทางเศรษฐกิจปี พ.ศ.2540 ที่เกิดขึ้นในประเทศไทยนั้น ส่งผลกระทบในวงกว้าง เกิดปัญหาการล้มละลาย ธุรกิจต่างๆเริ่มทยอยปิดตัวลง ซึ่งส่งผลกระทบต่อความเสียหายต่อสังคมโดยรวม ตลาดทุน และระบบเศรษฐกิจหยุดชะงักลง ส่วนหนึ่งมาจากบริษัทจำนวนมากขาดการมรบรรษัทภิบาลที่ดี การบริหารงานไม่มีคุณภาพ การจงใจบิดเบือนข้อมูลข่าวสารและการเปิดเผยข้อมูลการดำเนินงานที่ขาดความเพียงพอ ความโปร่งใสและความน่าเชื่อถือ ผลจากวิกฤติเศรษฐกิจเมื่อปี พ.ศ. 2540 ทำให้ทุกฝ่ายในสังคมทั้งภาครัฐและภาคเอกชนต่างหันมาให้ความสนใจในเรื่องธรรมาภิบาลหรือการกำกับดูแลกิจการที่ดีมากขึ้น โดยมีความมุ่งหวังว่าจะทำให้ผู้มีส่วนได้เสียทุกฝ่ายของบริษัทได้รับการปฏิบัติอย่างเป็นธรรม และสำหรับนักลงทุนหรือผู้ถือหุ้นก็ควรที่จะได้รับข้อมูลที่มีความโปร่งใสตรวจสอบได้ ยุติธรรม ถูกต้องครบถ้วน และทันเวลา และในขณะนั้นประเทศไทยได้เล็งเห็นถึงความสำคัญและความจำเป็นเร่งด่วนในการฟื้นฟูตลาดทุนไทยจึงจัดให้มีการประชุมเพื่อจัดทำแผนแม่บทในการพัฒนาตลาดทุนขึ้น ซึ่งการประชุมในครั้งนั้นมีผู้แทนจากภาคเอกชนและหน่วยงานของรัฐเพื่อร่วมกันให้ข้อคิดเห็นที่เป็นประโยชน์หลายประการ โดยมาตรการสำคัญที่ในการประชุมในความสนใจเป็นพิเศษคือ การสร้างบรรษัทภิบาลในตลาดทุนและจากผลการประชุมในครั้งนั้นรัฐบาลได้ประกาศให้ปี พ.ศ. 2545 เป็นปีเริ่มต้นแห่งการรณรงค์การมีบรรษัทภิบาลที่ดี ทั้งนี้เพื่อส่งเสริมบรรษัทภิบาลให้มีการพัฒนาอย่างเป็นรูปธรรมอย่างต่อเนื่อง และได้จัดตั้งคณะกรรมการบรรษัทภิบาลแห่งชาติขึ้น ซึ่งทำหน้าที่กำหนดนโยบายให้หน่วยงานต่างๆส่งเสริมการมีบรรษัทภิบาล นับจากเหตุการณ์ในครั้งนั้นทุกหน่วยงานจึงให้ความสำคัญในเรื่องบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดีเป็นต้นมา สำหรับในปัจจุบันหลักบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี มีความสำคัญต่อธุรกิจมากยิ่งขึ้น เพราะการดำเนินงานของบริษัทมีความเกี่ยวข้องกับผู้มีส่วนได้เสียหลายกลุ่ม เพื่อแก้ไขปัญหาข้อบกพร่องอันเกิดมาจากการขาดระบบการบริหารงานที่มีประสิทธิภาพ ขาดการควบคุมและตรวจสอบถ่วงดุลอย่างเป็นระบบ ขาดการปลูกฝังจิตสำนึกจริยธรรม ทำให้เกิดจุดรั่วไหล การกระทำผิดหลบเลี่ยง ฉ้อฉลและทุจริตในการปฏิบัติหน้าที่ทั้งในส่วนของภาครัฐและภาคเอกชน โดยเฉพาะอย่ายิ่งบริษัทในตลาดหลักทรัพย์แห่งประเทศไทยควรมีการปฏิบัติตามหลักบรรษัทภิบาลให้มากที่สุด

บทความนี้ผู้เขียนได้เขียนขึ้นมาจากการทบทวนวรรณกรรมแหล่งต่างๆ อาทิ บทความ หนังสือ รายงานการวิจัย เว็บไซต์ที่เกี่ยวข้อง เพื่อนำเสนอเกี่ยวกับหลักบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี Corporate Governance (CG)

วัตถุประสงค์

เพื่อสร้างความรู้ความเข้าใจ และการตระหนักถึงความสำคัญของหลักการบรรษัทภิบาลหรือการกำกับดูและกิจการที่ดี (Corporate Governance (CG))

ความหมายและคำจำกัดความ

“บรรษัทภิบาล” มีผู้ให้ความหมายและคำจำกัดความของคำว่า “บรรษัทภิบาล” ไว้มากมาย ซึ่งผู้ศึกษาจะกล่าวถึงพอสังเขป คำว่า “บรรษัทภิบาล” บางคนก็เรียกว่า “ธรรมาภิบาล” “การกำกับดูแลกิจการ” หรือ Corporate Governance (CG) ซึ่งในส่วนของภาครัฐมักใช้คำว่า “ธรรมาภิบาล” เป็นการสะท้อนถึงการบริหารของภาครัฐที่มุ่งความดีงาม ความยุติธรรม มีจริยธรรม และเกิดประโยชน์สูงสุดแก่รัฐและประชาชน ส่วนภาคเอกชนมักใช้คำว่า “การการกำกับดูแลกิจการ” หรือ “บรรษัทภิบาล” ซึ่งสะท้อนถึงการบริหารจัดการธุรกิจที่เป็นธรรมและโปร่งใส โดยที่ผู้มีอำนาจบริหารจัดการธุรกิจนั้นๆ มีความรับผิดชอบต่อหน้าที่และผลการกระทำของตนต่อผู้มีส่วนได้เสียบริษัททุก “การกำกับดูแลกิจการ” หมายถึง ความสัมพันธ์ในเชิงการกำกับดูแล รวมทั้งกลไกมาตรการที่ใช้กกำกับการตัดสินใจของคนในองค์กรให้เป็นไปตามวัตถุประสงค์ซึ่งรวมถึง (1) การกำหนดวัตถุประสงค์และเป้าหมายหลัก (objectives)1 (2) การกำหนดกลยุทธ์นโยบาย และพิจารณาอนุมัติแผนงานและงบประมาณ และ (3) การติดตาม ประเมิน และดูแลการรายงานผลการดำเนินงาน

“การกำกับดูแลกิจการที่ดี” ตามหลักปฏิบัตินี้หมายถึง การกำกับดูแลกิจการที่เป็นไปเพื่อการสร้างคุณค่าให้กิจการอย่างยั่งยืน นอกเหนือจากการสร้างความเชื่อมั่นให้แก่ผู้ลงทุน ซึ่งคณะกรรมการควรกำกับดูแลกิจการให้นำไปสู่ผล (governance outcome) อย่างน้อย ดังต่อไปนี้ (สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, 2560)

1. สามารถแข่งขันได้และมีผลประกอบการที่ดีโดยคำนึงถึงผลกระทบในระยะยาว (Competitiveness and performance with long-term perspective)

2. ประกอบธุรกิจอย่างมีจริยธรรม เคารพสิทธิและมีความรับผิดชอบต่อผู้ถือหุ้นและผู้มีส่วนได้เสีย (Ethical and responsible business)

3. เป็นประโยชน์ต่อสังคม และพัฒนาหรือลดผลกระทบด้านลบต่อสิ่งแวดล้อม (Good corporate citizenship)

4. สามารถปรับตัวได้ภายใต้ปัจจัยการเปลี่ยนแปลง (Corporate resilience)

บริษัทจดทะเบียน เป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศทั้งในแง่การสร้างรายได้ การจ้างงาน รวมถึงการมีส่วนร่วมดูแลสังคมและสิ่งแวดล้อม ดังนั้นคณะกรรมการบริษัท ฝ่ายจัดการและหน่วยงานภายในองค์กรจึงควรมีบทบาทสำคัญในการส่งเสริมให้องค์กรมีบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี เพื่อให้บริษัทสามารถสร้างมูลค่าเพิ่มให้กับทั้งตนเองและสังคมได้อย่างยั่งยืน โดยต้องมีการวางโครงสร้างและระบบการกำกับดูแลกิจการอย่างมีประสิทธิภาพทั้งด้านการกำกับดูแล การติดตาม และการประเมินผล เพื่อให้ทุกฝ่ายมีแนวปฏิบัติไปในทิศทางเดียวกันตามหลักพื้นฐานการกำกับดูแลกิจการที่ดี 5 ประการ ได้แก่

Fairness – ความยุติธรรม คือ การปฏิบัติต่อผู้มีส่วนได้เสียอย่างเท่าเทียมกัน

Transparency – ความโปร่งใส คือ ความชัดเจนไม่คลุมเครือที่ธุรกิจเปิดเผยไม่ว่าจะเป็นข้อมูลทางบวกหรือทางลบ

Integrity – ความซื่อสัตย์ คือ การแสดงถึงคุณธรรมที่สอดคล้องกับจริยธรรมที่ธุรกิจกำหนดไว้และปฏิบัติจริง

Responsibility – ความรับผิดชอบ คือ หน้าที่ที่ต้องปฏิบัติตามบทบาทที่ถูกกำหนดไว้

Accountability – ภาระรับผิดชอบ คือ ความรับผิดชอบต่อการกระทำและการตัดสินใจใดๆ ที่อธิบายและชี้แจงได้

โครงสร้างความสัมพันธ์ระหว่างผู้มีส่วนได้เสียตามหลักการกำกับดูแลกิจการที่ดี

ผู้มีส่วนได้เสียที่เกี่ยวข้องกับธุรกิจมีทั้งภายในและภายนอกองค์กร อาทิ ผู้ถือหุ้น ผู้ลงทุน ลูกค้า ลูกหนี้ เจ้าหนี้ คู่ค้าคู่แข่ง พนักงาน ชุมชนสังคมโดยรวม และผู้สอบบัญชี เป็นต้น โดยกลุ่มหลักประกอบด้วย ผู้ถือหุ้น ซึ่งแต่งตั้งคณะกรรมการเข้ามาทำหน้าที่ควบคุมและกำกับดูแลการทำงานของฝ่ายจัดการให้บรรลุเป้าหมายที่กำหนดไว้ รวมถึงคณะกรรมการยังต้องทำหน้าที่สานประโยชน์ระหว่างผู้มีส่วนได้เสียกลุ่มต่างๆ ไม่ให้เกิดความขัดแย้งทางผลประโยชน์และให้เกิดความสมดุล ดังนั้นนอกจากบริษัทควรเข้าใจความต้องการและความคาดหวังของผู้มีส่วนได้เสียที่มีความแตกต่างกันแล้ว ยังต้องกำหนดบทบาทหน้าที่และความรับผิดชอบของแต่ละกลุ่มในระบบการกำกับดูแลกิจการไว้อย่างชัดเจนและอย่างมีจริยธรรม รวมถึงสอดคล้องตามที่กฎหมายกำหนดและตามแนวทางการกำกับดูแลกิจการที่ดีด้วย

ในปี พ.ศ. 2560 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ได้ออกหลักการกำกับดูแลกิจการที่ดี สำหรับบริษัทจดทะเบียนปี 2560 (Corporate Governance Code หรือ CG Code) เพื่อเป็นหลักให้คณะกรรมการบริษัทนำไปใช้เป็นแนวทางในการกำกับดูแลกิจการ โดยหลักการของ CG Code ประกอบด้วย 8 หมวดที่เน้น บทบาทและการทำหน้าที่ของคณะกรรมการ ซึ่งถือเป็นกลไกสำคัญในการขับเคลื่อนและกำกับดูแลกิจการของบริษัทให้มีผลประกอบการที่ดีในระยะยาวอย่างยั่งยืน และเป็นที่น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้มีส่วนได้เสีย (ศูนย์พัฒนาธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย, 2564) โดยหลักปฏิบัติสำหรับคณะกรรมการ 8 ข้อหลัก ดังนี้

หลักปฏิบัติ 1 ตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผู้นำองค์กรที่สร้างคุณค่าให้แก่กิจการอย่างยั่งยืน (Establish Clear Leadership Role and Responsibilities of the Board)

หลักปฏิบัติ 2 กำหนดวัตถุประสงค์และเป้าหมายหลักของกิจการที่เป็นไปเพื่อความยั่งยืน (Define Objectives that Promote Sustainable Value Creation)

หลักปฏิบัติ 3 เสริมสร้างคณะกรรมการที่มีประสิทธิผล (Strengthen Board Effectiveness)

หลักปฏิบัติ 4 สรรหาและพัฒนาผู้บริหารระดับสูงและการบริหารบุคลากร (Ensure Effective CEO and People Management)

หลักปฏิบัติ 5 ส่งเสริมนวัตกรรมและการประกอบธุรกิจอย่างมีความรับผิดชอบ (Nurture Innovation and Responsible Business)

หลักปฏิบัติ 6 ดูแลให้มีระบบการบริหารความเสี่ยงและการควบคุมภายในที่เหมาะสม (Strengthen Effective Risk Management and Internal Control)

หลักปฏิบัติ 7 รักษาความน่าเชื่อถือทางการเงินและการเปิดเผยข้อมูล (Ensure Disclosure and Financial Integrity)

หลักปฏิบัติ 8 สนับสนุนการมีส่วนร่วมและการสื่อสารกับผู้ถือหุ้น (Ensure Engagement and Communication with Shareholders)

การปรับตัวและการเตรียมความพร้อมของบริษัทจดทะเบียน

ความมุ่งหวังของการออก CG Code นี้คือเพื่อให้เกิดการนำไปปฏิบัติให้เกิดผลเป็นความยั่งยืนของบริษัทควบคู่ไปกับสังคมโดยรวม ซึ่งปัจจัยส่วนหนึ่งที่จะเอื้อให้เกิดการนำไปปฏิบัติให้บรรลุผล คือ

1. ผู้ถือหุ้นใหญ่ กรรมการ ตลอดจนฝ่ายจัดการ เข้าใจเห็นประโยชน์และตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผู้นำที่ทำให้เกิดการกำกับดูแลกิจการที่ดีซึ่งรวมถึงความเข้าใจของคณะกรรมการในบริบทธุรกิจ ความคาดหวังของผู้มีส่วนได้เสีย โอกาสและความเสี่ยงที่มีผลกระทบต่อการดำเนินกิจการ

2. ความสัมพันธ์ที่ดีระหว่างคณะกรรมการและฝ่ายจัดการซึ่งสามารถนำไปสู่การทำงานร่วมกันในลักษณะ collaborative leadership

3. มีบุคลากรสำคัญที่มีความรู้สามารถสนับสนุนการทำหน้าที่ของคณะกรรมการได้อย่างเหมาะสมเช่น เจ้าหน้าที่บริหารทางการเงิน เลขานุการบริษัท ผู้ตรวจสอบภายใน เป็นต้น คณะกรรมการควรได้รับการพัฒนาทักษะที่เหมาะสม ผ่านกระบวนการต่าง ๆ อย่างสม่ำเสมอ เช่น การอบรม และการประเมิน เป็นต้น เพื่อให้มั่นใจว่า คณะกรรมการมีความรู้และความเข้าใจเป็นอย่างดีในการปฏิบัติหน้าที่การกำกับดูแลกิจการที่ดี

กระบวนการกำกับดูแลกิจการ

เป็นกลไกเชื่อมโยงระหว่างผู้มีส่วนได้เสียกลุ่มต่างๆ รวมทั้งผู้ถือหุ้น คณะกรรมการ ฝ่ายจัดการและพนักงาน ที่ต้องเข้าใจและสามารถปฏิบัติตามบทบาทหน้าที่และความรับผิดชอบในส่วนของตนเองอย่างถูกต้องตามหลักพื้นฐานการดำเนินธุรกิจอย่างมีบรรษัทภิบาล ดังนั้นเพื่อให้ทุกฝ่ายปฏิบัติไปในทิศทางเดียวกัน บริษัทจึงควรมีโครงสร้างพื้นฐานการกำกับดูแลกิจการที่คำนึงถึงการควบคุม การตรวจสอบ การบริหารความเสี่ยงและการถ่วงดุลไปพร้อมกัน ตลอดจนจัดให้มีนโยบายการกำกับดูแลกิจการ กฏบัตรกรรมการและจรรยาบรรณธุรกิจที่ครอบคลุมทุกระดับตั้งแต่ระดับกรรมการ ระดับฝ่ายจัดการ และระดับพนักงาน ประการสำคัญ คือ บริษัทต้องสร้างกระบวนการดำเนินงานอย่างมีแบบแผน เพื่อเป็นกลไกสนับสนุนการกำกับดูแลกิจการ ได้แก่

- กระบวนการปฏิบัติงาน (Operational processes) เพื่อรองรับการดำเนินงานหลักตามวัตถุประสงค์ของธุรกิจ

- กระบวนการบริหารจัดการ (Management processes) เพื่อให้มั่นใจประสิทธิภาพในกระบวนการปฏิบัติงาน

- กระบวนการกำกับดูแลกิจการ (Governance processes) เพื่อให้มั่นใจได้ว่าองค์กรได้ปฏิบัติตามกฎระเบียบข้อบังคับและแนวปฏิบัติต่างๆ ที่จำเป็นอย่างครบถ้วนอีกทั้งตอบสนองต่อความคาดหวังของผู้ถือหุ้นและผู้มีส่วนได้เสีย

โครงสร้างองค์กรที่มีการกำกับดูแลกิจการที่ดี ควรประกอบด้วยคณะกรรมการที่ถือเป็นตัวแทนในการรับผิดชอบต่อผู้ถือหุ้น ควรมีความเป็นอิสระจากฝ่ายจัดการ เพื่อกำกับดูแลกิจการให้เป็นไปตามกฎหมายตามวัตถุประสงค์ ข้อบังคับและมติของที่ประชุมผู้ถือหุ้น อีกทั้งคณะกรรมการยังมีหน้าที่กำหนด กลยุทธ์ วิสัยทัศน์ นโยบาย เป้าหมายและภารกิจของบริษัท รวมถึงติดตามดูแลฝ่ายจัดให้นำกลยุทธ์ไปปฏิบัติและดูแลผู้มีส่วนได้เสียทุกฝ่ายอย่างเป็นธรรม ทั้งนี้ เพื่อให้การปฏิบัติหน้าที่ของคณะกรรมการมีประสิทธิภาพยิ่งขึ้น คณะกรรมการควรแต่งตั้งคณะกรรมการชุดย่อยขึ้นมาทำหน้าที่แทนในบางงานตามความจำเป็น โดยพิจารณาจากขนาดธุรกิจ ความซับซ้อนในการดำเนินธุรกิจ และความเชี่ยวชาญเฉพาะด้านที่ต้องการ เช่น คณะกรรมการสรรหา คณะกรรมการกำหนดค่าตอบแทน คณะกรรมการกำกับดูแลกิจการที่ดี และคณะกรรมการความเสี่ยง รวมถึงควรแต่งตั้งเลขานุการบริษัทเพื่อทำหน้าที่ประสานงานและให้คำแนะนำด้านกฎหมายและกฎเกณฑ์ต่างๆ

ทั้งนี้ โครงสร้างองค์กรยังจะต้องมีความสมดุลกันทั้งด้านการป้องกันความเสี่ยง การควบคุมภายใน และการตรวจสอบการปฏิบัติ เพื่อให้เกิดการ Check & Balance ระหว่างกิจกรรมต่างๆ ดังนั้น คณะกรรมการต้องจัดโครงสร้างองค์กรให้มีหน่วยงานบริหารความเสี่ยง (Risk function) หน่วยงานตรวจสอบ (Control function) และหน่วยงานกำกับดูแล (Compliance function) ที่ทำหน้าที่เชื่อมโยงในลักษณะการควบคุมความเสี่ยง การตรวจสอบและการกำกับดูแลของกิจกรรมหลักทั่วทั้งองค์กร จึงจะกล่าวได้ว่าบริษัทมีระบบการกำกับดูแลกิจการที่ดีที่ช่วยสนับสนุนให้ประสบผลสำเร็จตามวัตถุประสงค์การดำเนินงาน อีกทั้งยังเป็นการสร้างความสามารถแข่งขันในระยะยาวอีกด้วย

พื้นฐานการกำกับดูแลกิจการ

สามองค์ประกอบพื้นฐานสำคัญของการกำกับดูแลกิจการที่ดีที่ทุกบริษัทต้องจัดทำให้ครบถ้วน เพื่อช่วยให้ทุกคนในองค์กรมีแนวปฏิบัติเป็นไปในทิศทางเดียวกัน โดยทั้งสามเรื่องนี้ต้องผ่านการอนุมัติจากคณะกรรมการบริษัทและจัดทำเป็นลายลักษณ์อักษร พร้อมทั้งสื่อสารให้ทุกคนในองค์กรทราบและนำไปปฏิบัติ

อย่างไรก็ตามการสร้างความเชื่อมั่นเพียงอย่างเดียว ยังไม่เพียงพอสำหรับการเป็นบริษัทจดทะเบียนที่ดีเนื่องจากทั้งภาคธุรกิจและผู้ลงทุนต่างต้องการผลประกอบการที่ดีของกิจการ กิจการสามารถปรับตัวให้เหมาะสมกับการเปลี่ยนแปลงของสภาพธุรกิจได้และมีความสัมพันธ์ที่ดีกับผู้คนรอบข้างเพื่อให้บริษัทสามารถเติบโตอยู่รอดได้ในระยะยาวด้วย ดังนั้น คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์จึงได้ออกหลักการกำกับดูแลกิจการที่ดีหรือ Corporate Governance Code(CG Code) ฉบับนี้เพื่อเป็นหลักปฏิบัติให้คณะกรรมการบริษัท ซึ่งเป็นผู้นำหรือผู้รับผิดชอบสูงสุดขององค์กร นำไปปรับใช้ในการกำกับดูแลให้กิจการมีผลประกอบการที่ดีในระยะยาว น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้คนรอบข้างเพื่อประโยชน์ในการสร้างคุณค่าให้กิจการอย่างยั่งยืน ตรงตามความมุ่งหวังของทั้งภาคธุรกิจ ผู้ลงทุน ตลอดจนตลาดทุนและสังคมโดยรวม (สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, 2560)

สรุป

จากการศึกษาและทบทวนวรรณกรรม พบว่า บริษัทมีแนวโน้มของการเปิดเผยข้อมูลความยั่งยืนที่เพิ่มมากขึ้นในทุกปีทั้งนี้อาจเนื่องมาจากในปัจจุบันมีการให้ความสำคัญในเรื่องความยั่งยืนมากขึ้น และบริษัทส่วนใหญ่ให้ความสำคัญในเรื่องของบรรษัทภิบาลที่ดีในส่วนของการเปิดเผยข้อมูลและความโปร่งใส โดยมีการวัดระดับการเปิดเผยข้อมูลเป็น 3 ด้าน ได้แก่ ด้านที่เปิดเผยข้อมูลมากที่สุด คือด้านเศรษฐกิจ ทุกบริษัทจะมีการเปิดเผยข้อมูลด้านนี้มาก เนื่องจากมีความเกี่ยวข้องกับมูลค่าทางเศรษฐกิจขององค์กร เช่น รายได้ ค่าใช้จ่ายต้นทุน ค่าใช้จ่ายดำเนินงาน การลงทุน ที่กระจายตัวเงินไปยังผู้มีส่วนได้เสียต่างๆ เป็นต้น ซึ่งข้อมูลเหล่านี้เป็นสิ่งจำเป็นที่ต้องแสดงในงบการเงิน รวมถึงรายงานต่างๆ อยู่แล้ว อีกทั้งบริษัทต้องได้รับความเชื่อมั่นจากประชาชนในเรื่องความมั่นคงและความเสี่ยงทางการเงิน ดังนั้นจึงต้องเปิดเผยด้านสังคมรองลงมา ซึ่งจะเปิดเผยเกี่ยวกับสิทธิประโยชน์ การดูแลคุ้มครองแรงงาน ซึ่งบริษัทต้องคำนึกถึงสวัสดิการและความปลอดภัยของพนักงานเป็นสิ่งสำคัญ รวมถึงการเปิดข้อมูลเกี่ยวกับเรื่องผลิตภัณฑ์และบริการ เพื่อให้ประชาชนเชื่อมั่นในความปลอดภัย และด้านสิ่งแวดล้อมเปิดเผยน้อยสุด ซึ่งจะเปิดเผยเกี่ยวกับการดำเนินงานที่มีผลกระทบต่อระบบธรรมชาติ ระบบนิเวศ ทั้งที่มีชีวิตและไม่มีชีวิต ซึ่งบริษัทอาจมองว่าไม่เกี่ยวข้องกับธุรกิจโดยตรงนัก แต่หากมีการจัดตั้งคณะกรรมการรับผิดชอบเฉพาะ จะช่วยแก้ปัญหาได้รวดเร็วอย่างมีประสิทธิภาพและเป็นที่ยอมรับของสังคมโดยรวม จึงเสมือนเป็นการเพิ่มคุณค่าให้แก่องค์กรทางหนึ่ง (สุภาพันธุ สมบูรณ์มนต์, 2559)

ดังนั้น การจัดให้มีบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดีนั้น เป็นประโยชน์ต่อองค์กร คือ ทำให้มีกลไกและกฎเกณฑ์ในการบริหารจัดการที่ดี มีระบบที่คล่องตัวทันต่อสถานการณ์ที่มีการเปลี่ยนแปลง มีความโปร่งใส อันนำมาซึ่งความน่าเชื่อถือและศรัทธาต่อองค์กร รวมถึงเพิ่มศักยภาพในการแข่งขันเพิ่มโอกาสในการระดมเงินทุน เพิ่มคุณค่าให้แก่องค์กรในระยะยาวอย่างยั่งยืน และเป็นประโยชน์ต่อสังคม/ประเทศชาติ นั้นคือ การกำกับดูแลกิจการสามารถช่วยลดปัญหาการทุจริตคอร์รัปชั่นในองค์กร และช่วยลดงบประมาณภาครัฐในการป้องกันและปราบปรามการทุจริตของประเทศ เพื่อให้ประชาชนทุกภาคส่วนสามารถอยู่ร่วมกันได้อย่างสงบสุขภายใต้ความร่วมมือกัน อันก่อให้เกิดการพัฒนาที่ยั่งยืนและเป็นส่วนเสริมความเข้มแข็งหรือภูมิคุ้มกันให้แก่ประเทศ ยิ่งสนับสนุนภาพลักษณ์ของประเทศให้เป็นที่เชื่อมั่นของนักลงทุนต่างประเทศอีกด้วย (สานิตย์ หนูนิล, 2559)

ข้อเสนอแนะ

การดำเนินธุรกิจควรอยู่ภายใต้หลักพื้นฐานการกำกับดูแลกิจการที่ดี 5 ประการข้างต้น หากธุรกิจดำเนินงานโดยขาดซึ่งความยุติธรรม ความโปร่งใส หรือความซื่อสัตย์ คณะกรรมการและฝ่ายบริหารทำหน้าที่อย่างขาดความรับผิดชอบ ย่อมจะส่งผลต่อการเติบโตของธุรกิจอย่างเลี่ยงไม่ได้ นอกจากนี้ควรคำนึงและทำความเข้าใจความต้องการและความคาดหวังของผู้มีส่วนได้เสียแต่ละกลุ่มที่มีความแตกต่างกันแล้วจัดให้มีระบบและกระบวนการส่งเสริมความร่วมมือระหว่างบริษัทกับผู้มีส่วนได้เสีย เพื่อให้สามารถเข้าใจและตอบสนองความคาดหวังเหล่านั้นได้อย่างมีประสิทธิภาพซึ่งจะเป็นการสร้างความมั่งคั่งและมั่นคงทางการเงินให้แก่กิจการในระยะยาว

บรรณานุกรม

ศูนย์พัฒนาธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย, (2564), CORPORATE GOVERNANCE, สืบค้นข้อมูลเมื่อวันที่ 25 กรกฎาคม 2564. จากเว็บไซต์ : https://www.setsustainability.com/page/corporate-governance

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์, (2560), หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน ปี 2560, 3-4.

สุภาพันธุ สมบูรณ์มนต์, (2559), ความสัมพันธ์ระหวา่งบรรษัทภิบาลกับการเปิดเผยข้อมูลความยั่งยืนของธุรกิจการเงิน:หลักฐานเชิงประจักษ์จากตลาดหลักทรัพย์แห่งประเทศไทย, (วิทยานิพนธ์วิทยาลัยพาณิชยศาสตร์, มหาวิทยาลัยบูรพา).

สานิตย์ หนูนิล, (2559), ธรรมาภิบาลในองค์การภาคเอกชน : ธุรกิจภาคบริการ, วารสารมหาวิทยาลัยศิลปากร ฉบับภาษาไทย, 36(2) : 57-76.

Share this post

View 1976