การเป็นสำนักงานบัญชีคุณภาพ

29

Oct

การเป็นสำนักงานบัญชีคุณภาพ

Quality accounting firm

ปาริชาติ ผลพานิชย์

Parichat Pholpanit

E-mail: parichat.acc277@gmail.com

Quality accounting firm

ปาริชาติ ผลพานิชย์

Parichat Pholpanit

E-mail: parichat.acc277@gmail.com

นักศึกษาหลักสูตรบัญชีมหาบัณฑิต คณะบัญชี มหาวิทยาลัยศรีปทุม

บทคัดย่อ

เป็นที่ทราบและยอมรับกันทั่วไปว่า ธุรกิจขนาดกลางและขนาดย่อมในประเทศไทยส่วนใหญ่ใช้บริการด้านการจัดทำบัญชีและภาษี จากสำนักงานบัญชี เนื่องจากสำนักงานบัญชีมีบทบาทสำคัญอย่างยิ่งในการให้บริการในด้านต่างๆ เช่น การจัดทำบัญชีการตรวจสอบ บัญชีการวางระบบบัญชีการให้คำปรึกษาปัญหาทางบัญชีและภาษีอากร เป็นต้น อันจะทำให้ธุรกิจสามารถประเมินฐานะการเงินและผล การดำเนินงาน ตลอดจนมีการจัดทำเอกสารประกอบการบันทึกบัญชีตามที่กฎหมายกำหนด เพื่อวัตถุประสงค์ในการนำส่งรายงาน ดังนั้น การได้รับการรับรองเป็นสำนักงานบัญชีคุณภาพ จะเป็นการส่งเสริมและพัฒนาสำนักงานบัญชีให้มีการจัดทำบัญชีให้แก่ผู้ประกอบ ธุรกิจมีคุณภาพยิ่งขึ้น อันเป็นการยกระดับคุณภาพสำนักงานบัญชีไทยสู่มาตรฐานสากล ขณะเดียวกันเป็นการสร้างทางเลือกให้ลูกค้าได้ มีโอกาสใช้บริการของสำนักงานบัญชีที่มีคุณภาพและดำรงไว้ซึ่งมาตรฐานคุณภาพการให้บริการ

คำสำคัญ: คุณสมบัติของสำนักงานบัญชี การเป็นสำนักงานบัญชีคุณภาพ จรรยาบรรณวิชาชีพบัญชี

Abstract

It is accepted that many medium and small businesses in Thailand use accounting and tax services from accounting firms. In this case, accounting firms have the most important role in providing services ranging from accounting preparation to, tax advisory services. As a result, the business will be able to evaluate its financial position and performance, including accurate and complete supporting documents to be made in accordance with established laws for filing purposes. Therefore, having been certified as a quality accounting firm is an enhancement and development of an accounting firm in preparing complete and high qualitative accounts for clients. This is to upgrade an accounting firm to international standards, and simultaneously, offering clients choices for better opportunity to use accounting firms with quality and maintained standards of service quality.

Keyword: The qualifications of the accounting firm, The status of the quality accounting firm, Accounting code of ethics.

บทนำ

วิชาชีพบัญชีเป็นวิชาชีพหนึ่งที่มีส่วนสำคัญอย่างยิ่งในการดำเนินงานทางธุรกิจ เนื่องจากข้อมูลบัญชีแสดงให้เห็นความเป็นไปของ ธุรกิจ ช่วยให้เจ้าของธุรกิจทราบผลการดำเนินงานและฐานะทางการเงิน ตลอดจนเป็นเครื่องมือในการควบคุมและสะท้อนถึงข้อบกพร่อง เพื่อให้สามารถแก้ไขได้ทันท่วงทีการบัญชีจึงเป็นงานบริการที่ให้ข้อมูลเป็นตัวเลขทางการเงินที่มีประโยชน์ต่อผู้บริหารเพื่อใช้ประกอบการ วางแผนการตัดสินใจเชิงเศรษฐกิจ เช่น เพื่อประโยชน์ในการเสียภาษีได้อย่างถูกต้อง หรือเพื่อให้ถูกต้องตามกฎหมายว่าด้วยการบัญชี นอกจากนี้ยังมีประโยชน์ต่อบุคคลภายนอกตามวัตถุประสงค์ที่แตกต่างกันดังนั้นการจัดทำจึงต้องระมัดระวังโดยยึดหลักการบัญชีมาตรฐาน การรายงานทางการเงิน เพื่อให้การจัดทำบัญชีนั้นถูกต้องตามควร

การจัดทำบัญชีให้ถูกต้องครบถ้วนตามกฎหมาย เป็นสิ่งจำเป็นอย่างยิ่งสำหรับธุรกิจ ดังนั้น ผู้ประกอบการส่วนใหญ่จึงให้ความ สำคัญต่อการจัดทำบัญชีและงบการเงิน ขณะเดียวกันก็ต้องการใช้ข้อมูลทางการบัญชีซึ่งเป็นเครื่องมือในการบริหาร การวางแผนและ ตัดสินใจ อย่างไรก็ตามผู้ประกอบการส่วนใหญ่ไม่มีความรู้ทางบัญชีและไม่แน่ใจในคุณภาพของพนักงานบัญชีที่รับเข้ามาทำงานจึงจำเป็น ต้องอาศัยบริการจากสำนักงานบัญชี(อัญชนา เหมวงศ์,2545) ลูกค้าสำนักงานบัญชีส่วนใหญ่เป็นธุรกิจขนาดกลางและขนาดย่อม(SMEs) ซึ่งมีเป็นจำนวนมากในปัจจุบันและเป็นกลุ่มใหญ่ที่สุดของภาคธุรกิจที่มีประมาณกว่าร้อยละ90(กระทรวงอุตสาหกรรมสำนักงานส่งเสริม วิสาหกิจขนาดกลางและขนาดย่อม,2555) และมีบทบาทความสำคัญต่อระบบเศรษฐกิจของประเทศเพราะเป็นธุรกิจที่สร้างมูลค่าแก่ระบบ เศรษฐกิจอย่างมหาศาล ทั้งในแง่ของการสร้างงาน สร้างมูลค่าเพิ่มและสร้างรายได้

สำนักงานบัญชีจึงมีบทบาทสำคัญในการสนับสนุนให้ธุรกิจจัดทำงบการเงินให้เป็นไปตามกฎหมายที่เกี่ยวข้องก่อให้เกิดประโยชน์ เชิงเศรษฐกิจแก่ผู้ใช้งบการเงิน ปัจจัยสำคัญประการหนึ่งที่ทำให้ธุรกิจประสบความสำเร็จ คือ “คุณภาพ” ของบริการ ซึ่งเป็นระดับของ คุณลักษณะเฉพาะที่แฝงอยู่ในบริการที่สามารถตอบสนองต่อความต้องการของลูกค้า เพื่อสร้างความพึงพอใจให้แก่ลูกค้า หากสามารถ ให้บริการที่มีคุณภาพสอดคล้องกับความต้องการของลูกค้า และมีความมุ่งมั่นที่จะทำให้มีคุณภาพเหนือความคาดหวังของลูกค้าได้ธุรกิจนั้น ย่อมประสบความสำเร็จในการเพิ่มส่วนแบ่งการตลาด และมีผลกำไรสูงสุด (สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม, 2550) นอกจากนี้ คุณภาพของบริการที่ทำให้กับลูกค้าจึงเป็นปัจจัยสำคัญในการรักษาความได้เปรียบในการแข่งขันของธุรกิจ(Chakavarthi, 1992) การได้ รับการรับรองเป็นสำนักงานบัญชีคุณภาพจะเป็นการส่งเสริมและพัฒนาสำนักงานบัญชีให้มีการจัดทำบัญชีให้แก่ผู้ประกอบธุรกิจมีคุณภาพ ยิ่งขึ้นอันเป็นการยกระดับคุณภาพสำนักงานบัญชีไทยสู่มาตรฐานสากล ขณะเดียวกันเป็นการสร้างทางเลือกให้ลูกค้าได้มีโอกาสใช้บริการ ของสำนักงานบัญชีที่มีคุณภาพและดำรงไว้ซึ่งมาตรฐานคุณภาพการให้บริการ (กรมพัฒนาธุรกิจการค้า, กระทรวงพาณิชย์, 2555ก) ดังนั้นเพื่อเป็นการกระตุ้นให้ผู้ประกอบการธุรกิจสำนักงานบัญชีมีการยกระดับคุณภาพการให้บริการทางบัญชีที่มีมาตรฐานและสร้าง ทางเลือกให้ลูกค้าได้มีโอกาสใช้บริการของสำนักงานบัญชีที่มีคุณภาพบทความนี้จึงมีวัตถุประสงค์เพื่อเป็นแนวทางให้ผู้ประกอบธุรกิจสำนักงาน บัญชีได้ตรวจสอบความพร้อมเบื้องต้นก่อนรับการตรวจประเมินระบบรับรองคุณภาพสำนักงานบัญชีจากกรมพัฒนาธุรกิจการค้า

วัตถุประสงค์

1. เพื่อศึกษาคุณสมบัติของการเป็นสำนักงานบัญชีคุณภาพ

2. เพื่อเป็นแนวทางให้ผู้ประกอบการวิชาชีพบัญชีอยากเข้าสู่การเป็นสำนักงานบัญชีคุณภาพ

3. เพื่อให้ทราบถึงสิทธิประโยชน์ของสำนักงานบัญชีที่ผ่านการประเมินคุณภาพ

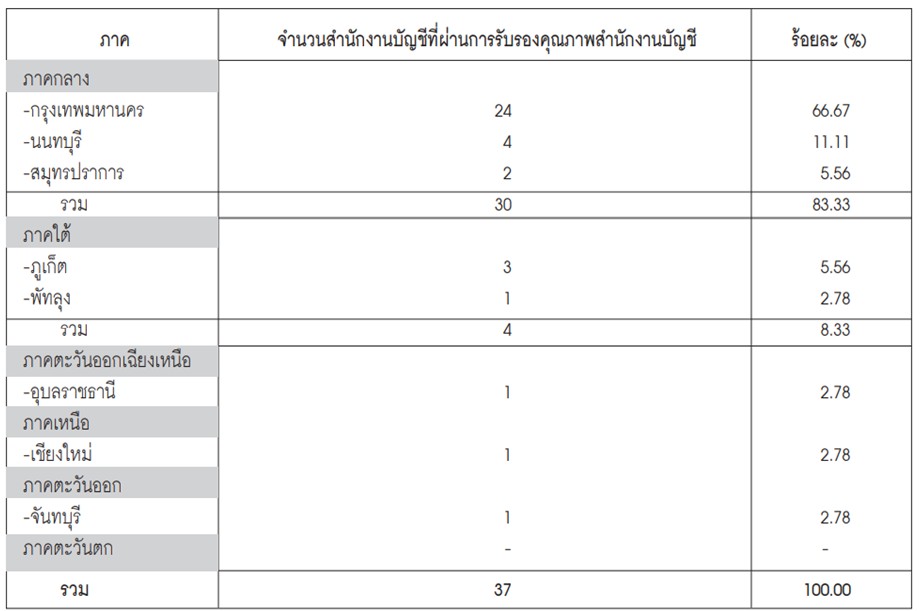

จากข้อมูลของกรมพัฒนาธุรกิจการค้า ปีพ.ศ. 2554 พบว่า มีธุรกิจที่จดทะเบียนกับกรมพัฒนาธุรกิจการค้าที่ให้บริการบัญชีการทำ บัญชีและการตรวจสอบบัญชีและการให้คำปรึกษาด้านภาษีมีจำนวนทั้งสิ้น1,916 รายในขณะที่มีสำนักงานบัญชีที่ผ่านการตรวจประเมินตาม ข้อกำหนดการรับรองคุณภาพสำนักงานบัญชีเพียง 37 ราย (ข้อมูล ณ วันที่6 สิงหาคม พ.ศ. 2555) คิดเป็นร้อยละ 1.88 ของจำนวนทั้งหมด โดยในจำนวน37 ราย ที่ผ่านการรับรองเป็นสำนักงานบัญชีคุณภาพ สามารถจำแนกตามเกณฑ์ด้านภูมิศาสตร์ของประเทศไทย แบ่งออกเป็น 6 ภาค ดังนี้

ตารางที่ 1 แสดงจำนวนสำนักงานบัญชีที่ผ่านการรับรองคุณภาพสำนักงานบัญชีจำแนกตามเกณฑ์ด้านภูมิศาสตร์ของประเทศไทย

เหตุผลของการขอรับรองเป็นสำนักงานบัญชีคุณภาพ

สำนักบัญชีมีความมุ่งหวังที่จะเข้ารับการรับรองเป็น สำนักงานบัญชีคุณภาพได้หลากหลายเหตุผลดังนี้

1. ยอดขาย (Sales) มุ่งหวังที่จะมีรายได้เพิ่มขึ้น มีลูกค้า มาใช้บริการมากขึ้น

2. การตลาด (Marketing) มุ่งหวังด้านการตลาด ทำให้ เป็นที่รู้จักและเป็นที่ยอมรับมากขึ้นสร้างความน่าเชื่อถือและความ เชื่อมั่นแก่ผู้ใช้บริการ

3. การทำงาน (Operation) มุ่งหวังให้มีระบบงานมี คุณภาพ มีมาตรฐานที่ดี

4. การเงินและการบริหาร (Finance & Administration) มุ่งหวังเรื่องทางการเงินและการบริหารจัดการที่ดี

5. การวิจัยและพัฒนา(Research&Development) มุ่ง หวังเรื่องการวิจัยและพัฒนาเพื่อเพิ่มคุณภาพ และประสิทธิภาพ ของงาน ให้สามารถแข่งขันในตลาดได้

สิ่งสำคัญของการขอรับรองคุณภาพสำนักงานบัญชีนั้นเพื่อ ให้สำนักงานบัญชีได้มีระบบงานที่มีคุณภาพซึ่งหมายถึงระบบที่มี การกำหนดนโยบาย วัตถุประสงค์ และการดำเนินการให้บรรลุ วัตถุประสงค์ เพื่อกำหนดทิศทางและควบคุมคุณภาพด้านการให้ บริการบัญชีให้เป็นไปตามกฎหมายและมาตรฐานการรายงาน ทางการเงินที่กำหนดทั้งนี้หากสำนักงานบัญชีใดได้รับการรับรอง เป็นสำนักงานบัญชีคุณภาพจะได้รับสิทธิประโยชน์ต่างๆ

สิทธิประโยชน์ที่สำนักงานบัญชีซึ่งผ่านการประเมินคุณภาพเป็นสำนักงานบัญชีคุณภาพจะได้รับ

สำนักงานบัญชีที่ผ่านการตรวจประเมินจะได้รับหนังสือ รับรองคุณภาพสำนักงานบัญชีซึ่งออกโดยกรมพัฒนาธุรกิจการค้า มีกำหนดอายุ 3 ปีและจะได้รับการเผยแพร่ชื่อและที่อยู่ของ สำนักงานบัญชีให้สาธารณชนทราบเช่นเว็บไซต์กรมพัฒนาธุรกิจ การค้า และหน่วยงานที่เกี่ยวข้อง เช่น สำนักงานคณะกรรมการ ส่งเสริมการลงทุน กระทรวงอุตสาหกรรม ตลาดหลักทรัพย์แห่ง ประเทศไทย สภาวิชาชีพบัญชีกรมสรรพากร สภาหอการค้า สภา อุตสาหกรรม สมาคมธนาคารไทย เป็นต้น ทั้งนี้สำนักงานบัญชีที่ความประสงค์เข้าร่วมโครงการรับรองคุณภาพสำนักงานบัญชีเพื่อ จะได้รับสิทธิประโยชน์ดังกล่าว จะต้องมีคุณสมบัติตามที่กำหนด ก่อนเข้าร่วมโครงการ

คุณสมบัติเบื้องต้นของสำนักงานบัญชีที่มีสิทธิจะเข้าร่วม โครงการ

1. เป็นสำนักงานบัญชีที่รับทำบัญชีไม่น้อยกว่า 30 ราย และประกอบธุรกิจสำนักงานบัญชีมาแล้วไม่น้อยกว่า 1 ปี

2. หัวหน้าสำนักงานต้องไม่เป็นบุคคลล้มละลายและต้อง มีคุณวุฒิไม่ต่ำกว่าปริญญาตรีทางการบัญชีโดยปฏิบัติงานเต็มเวลา มีประสบการณ์ด้านการทำบัญชีไม่น้อยกว่า 5 ปีและต้องแจ้งการ เป็นผู้ทำบัญชีต่อกรมไว้แล้ว

3. มีผู้ช่วยผู้ทำบัญชีที่มีคุณวุฒิไม่ต่ำกว่าปริญญาตรี ทางการบัญชีโดยปฏิบัติงานเต็มเวลาอย่างน้อย 1 คน

4. มีเลขประจำตัวผู้เสียภาษีอากร

5. กรณีที่สำนักงานบัญชีจัดตั้งในรูปคณะบุคคลหรือ นิติบุคคล ผู้เป็นหุ้นส่วนหรือกรรมการ แล้วแต่กรณีซึ่งเป็นผู้รับผิด ชอบงานด้านการให้บริการรับทำบัญชีต้องมีคุณสมบัติตามข้อที่2 ด้วย

ขั้นตอนการเข้าร่วมโครงการรับรองคุณภาพสำนักงานบัญชี

สำนักงานบัญชีที่มีความประสงค์จะเข้าร่วมในโครงการ รับรองคุณภาพสำนักงานบัญชีสามารถยื่นแบบคำขอรับหนังสือ รับรองคุณภาพสำนักงานบัญชีหรือ Download แบบฟอร์มได้ที่ เว็บไซต์ของกรมพัฒนาธุรกิจการค้า (www.dbd.go.th) กรม พัฒนาธุรกิจการค้าจะตรวจสอบคุณสมบัติเบื้องต้นของสำนักงาน บัญชีและจะส่งเรื่องให้หน่วยงานตรวจประเมินดำเนินการแล้ว จะแจ้งให้สำนักงานบัญชีทราบโดยมีค่าใช้จ่ายในการตรวจประเมิน ดังนี้

ตารางที่ 2 แสดงค่าใช้จ่ายในการตรวจประเมิน

เมื่อได้รับการรับรองเป็นสำนักงานบัญชีคุณภาพแล้ว ในแต่ละปีสำนักงานบัญชีที่ได้รับหนังสือรับรอง ต้องรับการตรวจประเมิน ปีละ 1 ครั้ง ในกรณีที่จำเป็นต้องเดินทางตรวจประเมินข้ามเขตจังหวัดของหน่วยงานตรวจประเมิน สำนักงานบัญชีต้องรับผิดชอบในค่า ใช้จ่ายเกี่ยวกับการเดินทางและค่าที่พักของหน่วยงานตรวจประเมินตามที่จ่ายจริง

แนวทางตรวจสอบความพร้อมเบื้องต้นก่อนรับการตรวจประเมินระบบรับรองคุณภาพสำนักงานบัญชี ในการเตรียมตัวเบื้องต้นก่อนรับการตรวจประเมินระบบรับรองคุณภาพ

สำนักงานบัญชีนั้นควรเตรียมความพร้อมเบื้องต้น ได้แก่ การจัดประชุมพนักงานทุกคนเพื่อชี้แจงให้ทราบถึงประโยชน์ที่พนักงานและสำนักงานบัญชีจะได้รับเมื่อเข้าร่วมโครงการ เช่น กล่าวถึง ความภาคภูมิใจที่ได้ทำงานระบบที่มีคุณภาพรับรอง และการมีคุณภาพจะทำให้ธุรกิจเติบโตอย่างมั่นคงและยั่งยืนซึ่งเป็นผลดีกับสำนักงาน บัญชีและพนักงาน โดยสามารถตรวจสอบความพร้อมเบื้องต้น ได้ดังนี้

ตารางที่ 3 ตารางตรวจสอบความพร้อมก่อนรับการตรวจประเมินระบบรับรองคุณภาพสำนักงานบัญชี

แนวทางตรวจสอบความพร้อมเบื้องต้นก่อนรับการตรวจประเมินระบบรับรองคุณภาพสำนักงานบัญชี ในการเตรียมตัวเบื้องต้นก่อนรับการตรวจประเมินระบบรับรองคุณภาพ

สำนักงานบัญชีนั้นควรเตรียมความพร้อมเบื้องต้น ได้แก่ การจัดประชุมพนักงานทุกคนเพื่อชี้แจงให้ทราบถึงประโยชน์ที่พนักงานและสำนักงานบัญชีจะได้รับเมื่อเข้าร่วมโครงการ เช่น กล่าวถึง ความภาคภูมิใจที่ได้ทำงานระบบที่มีคุณภาพรับรอง และการมีคุณภาพจะทำให้ธุรกิจเติบโตอย่างมั่นคงและยั่งยืนซึ่งเป็นผลดีกับสำนักงาน บัญชีและพนักงาน โดยสามารถตรวจสอบความพร้อมเบื้องต้น ได้ดังนี้

ตารางที่ 3 ตารางตรวจสอบความพร้อมก่อนรับการตรวจประเมินระบบรับรองคุณภาพสำนักงานบัญชี

แนวทางการตรวจสอบความพร้อมข้างต้นเป็นประโยชน์สำหรับสำนักงานบัญชีที่ช่วยประเมินความพร้อมเบื้องต้นก่อนเข้ารับการ ตรวจประเมิน ข้อใดที่สำนักงานบัญชียังไม่มีก็จะได้เตรียมวางแผน และดำเนินการให้เป็นไปตามหลักเกณฑ์ที่กำหนดไว้ จึงเป็นงานที่ ไม่ยากสำหรับสำนักงานบัญชีที่สามารถปฏิบัติได้โดยเน้นให้มีการทำและจัดเก็บเอกสารและหลักฐานที่เป็นลายลักษณ์อักษร เช่น ในองค์ ประกอบของระบบคุณภาพสำนักงานบัญชีข้อที่1 ความรับผิดชอบของผู้บริหารของสำนักงานบัญชีต้องจัดทำแผนงาน มีประกาศ มีผัง องค์กร มีใบบรรยายลักษณะงาน มีรายงานการประชุม เป็นต้น หรือในข้อที่3 กระบวนการที่เกี่ยวข้องกับลูกค้าของสำนักงานบัญชีต้อง มีหลักเกณฑ์การรับงาน มีสัญญาจ้างพนักงาน มีหลักฐานการทำงานตามข้อตกลงลูกค้า มีหลักฐานการรับ-ส่งเอกสาร เป็นต้น

บทสรุป

มุมมองของผู้เขียนเห็นว่า การขอรับรองคุณภาพสำนักงานบัญชีจากกรมพัฒนาธุรกิจการค้าน่าจะเหมาะกับสำนักงานบัญชีขนาด ใหญ่มากกว่าสำนักงานบัญชีขนาดเล็ก เนื่องจากสำนักงานบัญชีขนาดใหญ่มีความพร้อมในเรื่องต่างๆ มากกว่า เช่น มีความพร้อมด้าน สถานที่ที่จัดไว้เป็นสัดส่วน มีห้องทำงาน มีที่จัดเก็บเอกสารของลูกค้า มีห้องประชุม เป็นต้น มีความพร้อมด้านบุคลากรที่ให้บริการบัญชี เนื่องจากมีพนักงานบัญชีหลายคนสามารถแบ่งงานกันเป็นแต่ละฝ่าย ทำให้สามารถตรวจสอบการทำงานระหว่างกันได้ เป็นต้น

ข้อเสนอแนะ

ศึกษาถึงแนวทางที่ส่งผลกระทบต่อการเป็นสำนักงานบัญชีคุณภาพ ในด้านคุณสมบัติ หลักเกณฑ์ เงื่อนไขตามที่กรมพัฒนาธุรกิจการค้ากำหนด รวมถึงคุณสมบัติในด้านอื่นๆ ความรับผิดชอบของผู้บริหารของสำนักงานบัญชี ข้อกำหนดทางด้านจรรยาบรรณของสำนักงานบัญชี กระบวนการที่เกี่ยวข้องกับลูกค้าของสำนักงานบัญชี การจัดการทรัพยากรของสำนักงานบัญชี การปฏิบัติงานของสำนักงานบัญชี การติดตาม ตรวจสอบ ของสำนักงานบัญชี และการจัดการเอกสารของสำนักงานบัญชี เป็นต้น

บรรณานุกรม

กรมพัฒนาธุรกิจการค้า, กระทรวงพาณิชย์. (2555ก). ค่าใช้จ่ายในการตรวจ ประเมินรับรองคุณภาพ

สำนักบัญชี. สืบค้นเมื่อ 6 สิงหาคม2555, จาก http://www.dbd.go.th.

กรมพัฒนาธุรกิจการค้า, กระทรวงพาณิชย์. (2555ข). ประกาศกรมพัฒนา ธุรกิจการค้า เรื่อง หลักเกณฑ์

และเงื่อนไขในการรับรองคุณภาพสำนักงาน บัญชีพ.ศ. 2550. สืบค้นเมื่อ 1 สิงหาคม2555, จาก http://www.dbd. go.th/ mainsite/ index.php?id=22381.

กรมพัฒนาธุรกิจการค้า, กระทรวงพาณิชย์. (2555ค). รายชื่อและที่ตั้งของ สำนักงานบัญชีที่ผ่านการรับรอง

คุณภาพสำนักบัญชี. สืบค้นเมื่อ 6 สิงหาคม 2555, จาก http://www.dbd.go.th/ mainsite/ index.php?id=22381.

กระทรวงอุตสาหกรรม, สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม. (2555). ทิศทางการส่งเสริม

SMEs ไทย. สืบค้นเมื่อ 22 ตุลาคม2555, จาก http://www.sme.go.th/Lists/ EditorInput/ DispF.

จันทนา สาขากร และ ศิลปะพร ศรีจั่นเพชร. (2552). การบัญชีขั้นต้น. กรุงเทพฯ: ทีพีเอ็น เพรส.

วัฒนา ศิวะเกื้อ, ดุษฎีสงวนชาติและ นันทพร พิทยะ. (2551). การบัญชี ขั้นต้น (พิมพ์ครั้งที่ 5). กรุงเทพฯ:

สำนักพิมพ์แห่งจุฬาลงกรณ์มหาวิทยาลัย.

เพ็ญธิดา พงษ์ธานี. (2552). ปัจจัยที่ส่งผลกระทบต่อคุณภาพการบริการของ สำนักงานบัญชีในประเทศไทย,

สืบค้นเมื่อ 6 สิงหาคม2555, จาก http:// www.dpu.ac.th/account/page.php?id=4012.

ศิริรัฐ โชติเวชการ. (2555). ขั้นตอนความสำเร็จสู่สำนักงานบัญชีคุณภาพ [เอกสารประกอบการบรรยายใน

งานสัมมนาบัญชีเรื่อง “พัฒนาความรู้มุ่ง สู่ธรรมภิบาล และเสริมสร้างคุณภาพสำนักงานบัญชี].

อุบลราชธานี: โรงแรมลายทอง.

สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม. (2550). คุณภาพ ความสำเร็จทาง ธุรกิจ, สืบค้นเมื่อ 28

ตุลาคม2555, จาก http://app.tisi.go.th/9ky2k/ 9000_1.html

Aga, M.,&Safakli, O.V. (2007).An Empirical Investigation of Service Qualityand Customer

Satisfaction in ProfessionalAccountingFirms: Evidence from North Cyprus. Problems

and Perspective in Management, 5(3), 84-98.

Chakavarthi,N. (1992). Measuring Quality perceptions. Retrieved October 22, 2012, from

http://www.jstor.org/discover/10.2307/ 40216252?searchUrl

Share this post

View 2178