TFRS กับการจัดทำรายงานทางการเงิน

24

Oct

วิกฤตเศรษฐกิจในประเทศไทยที่เกิดขึ้นในกลางปี พ.ศ.2540

“ส่วนหนึ่งมีผู้แสดงความเห็นว่ามาจากการที่รายงานทางการเงินของบริษัทมหาชนจำกัด

ไม่ได้ส่งสัญญาณเตือนภัยให้นักลงทุน และไม่สะท้อนฐานะการเงินที่แท้จริงของกิจการ”

ภายหลังวิกฤตเศรษฐกิจดังกล่าว มาตรฐานทางวิชาชีพบัญชีได้เกิดการปฏิรูปครั้งสำคัญ

“มาตรฐานการรายงานทางการเงินของไทย(TFRS)”

TFRS ในปัจจุบันเป็นชุดเดียวกันกับมาตรฐานการรายงานทางการเงินระหว่างประเทศ

นำมาแปลเป็นภาษาไทยโดยมีคณะกรรมการกำหนดมาตรฐานการบัญชี

ภายใต้การกำกับดูแลของสภาวิชาชีพบัญชีในพระบรมราชูปถัมภ์

“การใช้มาตรฐานการรายงานทางการเงิน”

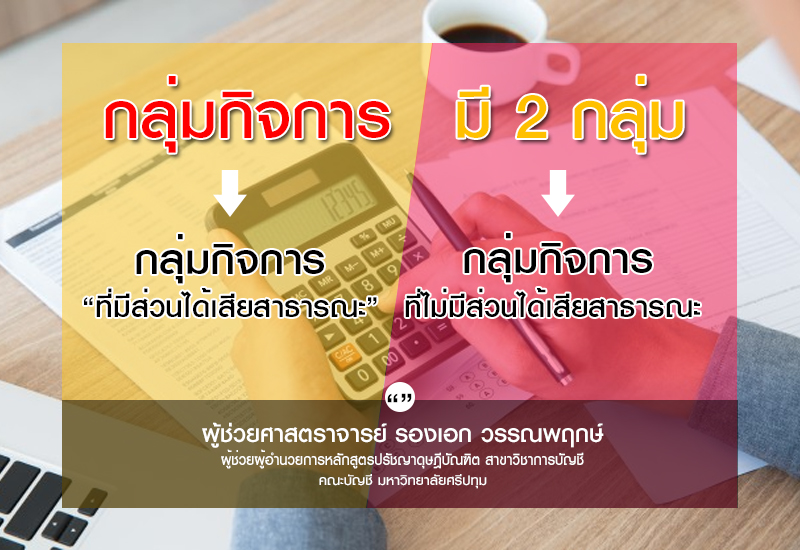

การใช้มาตรฐานการรายงานทางการเงินขึ้นกับว่ากิจการอยู่ในกลุ่มกิจการประเภทใด แบ่งเป็น

1.กลุ่มกิจการที่มีส่วนได้เสียสาธารณะ (Publicly Accountable Entities: PAEs)

ต้องปฏิบัติตามข้อกำหนดของมาตรฐานการรายงานทางการเงินที่จัดขึ้นตาม

มาตรฐานการรายงานทางการเงินของไทย (TFRS) อย่างเต็มรูปแบบ

2.กลุ่มกิจการที่ไม่มีส่วนได้เสียสาธารณะที่เป็นกิจการขนาดใหญ่หรือมีความพร้อมสูง

(Non- Publicly Accountable Entities: NPAEs)

ต้องปฏิบัติตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (TFRS for NPAEs)

กิจการต้องปฏิบัติตามข้อกำหนดของ TFRS เพื่อให้รายงานทางการเงินสะท้อนผลการดำเนินงานและฐานะทางการเงินที่แท้จริง

ซึ่งผู้ใช้งบการเงินจะสามารถใช้ข้อมูลในการตัดสินใจได้อย่างถูกต้อง

ผู้ช่วยศาสตราจารย์ รองเอก วรรณพฤกษ์

ผู้ช่วยผู้อำนวยการหลักสูตรปรัชญาดุษฎีบัณฑิต สาขาวิชาการบัญชี

คณะบัญชี มหาวิทยาลัยศรีปทุม

Share this post

View 612